Guia para quem sempre quis investir em renda fixa, mas nunca se sentiu seguro com tantas siglas e informações. Aprenda como trazer segurança para seu patrimônio.

dos primeiros passos ao primeiro milhão

Francinaldo Lobato Gomes *

INVESTIMENTOS EM PRODUTOS DE RENDA FIXA

– ou “ESQUEÇAM AS LETRINHAS E BEBAM A SOPA!“

INTRODUÇÃO

É chegado o momento de começar a construir e multiplicar o patrimônio gerador de renda. A partir de agora, todo recurso excedente do planejamento financeiro e da reserva de segurança será usado para alimentar a carteira de investimentos. Esta carteira será alimentada continuamente, tanto com recursos próprios de vocês quanto com os ganhos que ela mesma produzirá por meio dos juros compostos, até o ponto em que ela se tornará autossuficiente e passará a produzir renda passiva crescente, fazendo com que vocês não dependam mais do trabalho para pagarem as contas.

Claro, estamos falando aqui de independência financeira. Mas entendam que ‘não depender do trabalho’ não significa, necessariamente, parar de trabalhar. Tenho certeza de que muitos conquistarão a independência financeira ainda em idade jovem e produtiva e isto permitirá que vocês continuem trabalhando. Porém, a relação com o trabalho mudará, uma vez que passarão a trabalhar por gosto e não mais por necessidade. Com isso, vocês terão mais tempo e mais liberdade para ganhar ainda mais dinheiro e aumentar ainda mais o patrimônio. E quem sabe onde isto poderá levar vocês.

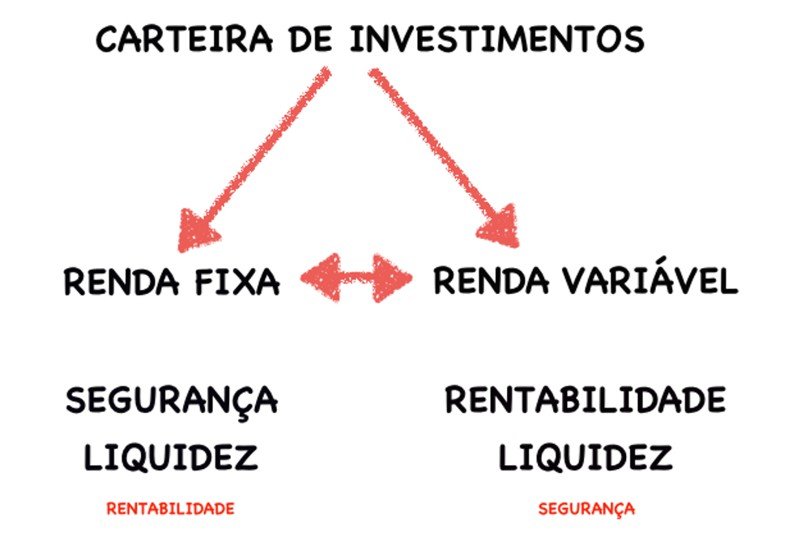

Uma carteira de investimentos segura e rentável deve conter produtos de renda fixa e produtos de renda variável em diferentes proporções. Os produtos de renda fixa darão segurança e liquidez para a carteira, embora a rentabilidade seja baixa. Os produtos de renda variável darão liquidez e rentabilidade para a carteira, embora a segurança seja baixa (ver figura).

Neste capítulo, vocês aprenderão os fundamentos do mercado de renda fixa e como escolher os melhores produtos para compor a carteira.

www.saudemaisacao.com.br

A SOPA DE LETRINHAS

Quando eu estava cursando a disciplina de renda fixa durante o MBA em Finanças e Gestão de Investimentos, causou espanto o quantidade de siglas que existe dentro dos produtos de renda fixa. Só para citar algumas: LCI, LCA, CRI, CRA, CDB, RDB, CDI, SELIC, NTNB, IGPM, IPCA, LFT, FGC, LC. Esta “sopa de letrinhas” acaba confundindo os leitores (como costumava me confundir também) na hora de escolherem os produtos de renda fixa, criando a ilusão de que se trata de algo difícil e que apenas os “especialistas” estão aptos a escolher os melhores produtos.

De fato, muitas instituições financeiras utilizam esta aparente complexidade como forma de convencer vocês a comprarem produtos de péssima qualidade para a carteira.

Já ouvi as seguintes frases de participantes dos cursos de finanças e investimentos feitos pela Saúde + Ação Educação de Consultoria Financeira:

Aluno: Comprei um CDB que rende 77% do CDI.

Eu: Por que você comprou um produto tão ruim?

Aluno: Porque rende 77% do CDI. Como eu não sei o que é o CDI, algo que rende 77% do CDI deve ser bom!

Outra situação:

Aluno: Comprei um CDB. O gerente me disse que era um CDB para médicos.

Eu: Qual a rentabilidade?

Aluno: Não sei!

Eu: Então, por que você comprou?

Aluno: Porque se é um CDB para médicos, então deve ser bom!

Estas situações mostram como esta “sopa de letrinhas” pode fazer com que vocês deixem de ganhar – ou mesmo percam – dinheiro com produtos de renda fixa.

Bom, voltando à sopa de letrinhas, eu comentei, espantado, com meu professor que renda fixa era uma verdadeira sopa de letrinhas. Ele, então, respondeu: “Francinaldo, as letrinhas não tem a menor importância; o importante é a sopa! Concentre-se na sopa e esqueça as letrinhas!”

Os nomes e as siglas que as instituições dão aos produtos de renda fixa não têm a menor importância. O importante é entender o racional do investimento em renda fixa. Entendendo o racional deste tipo de investimento, vocês serão capazes de escolher os melhores produtos para a carteira de vocês, independente dos nomes e das siglas. Portanto, vamos esquecer as letrinhas e vamos nos concentrar na sopa.

A CARTEIRA EFICIENTE

Antes de aprenderem sobre os principais produtos de renda fixa, é preciso conhecer alguns pontos cruciais sobre este tipo de investimento.

O primeiro ponto é determinar qual a proporção da carteira de investimentos que deve ser alocada em produtos de renda fixa. Muitos médicos alocam grande parte ou mesmo a totalidade dos seus recursos na renda fixa por se julgarem conservadores. Será que está correto?

-

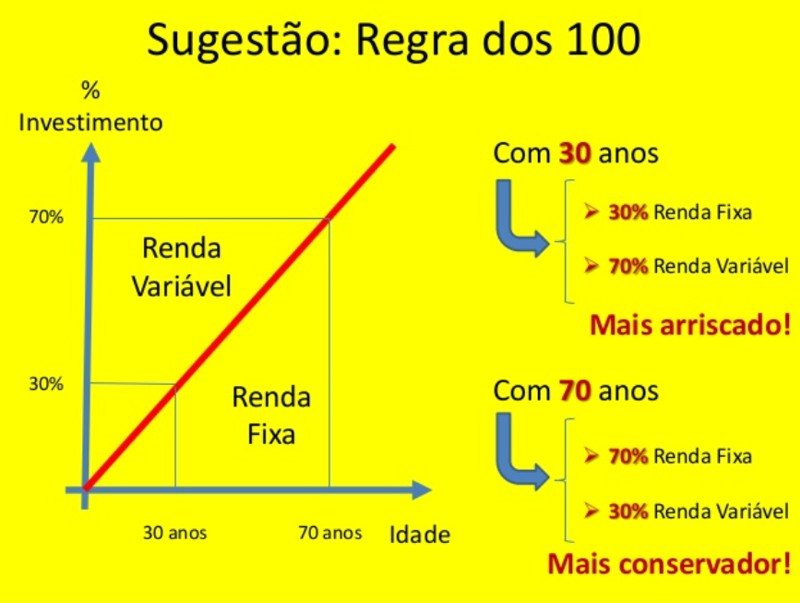

A REGRA DOS 100

O percentual do patrimônio a ser investido em produtos de renda fixa e em renda variável dependerá da idade de cada um. Para determiná-la, usa-se a regra dos 100, a qual define o número 100 como parâmetro, que seriam 100 anos de vida (expectativa média de vida de uma pessoa).

A fórmula é a seguinte:

100 – Idade atual = % do patrimônio a ser investida em renda variável.

Muito simples, não?

Vejamos alguns exemplos para ficar mais claro.

- Se você tem 30 anos, segundo a regra dos 100, deverá investir (100 – 30 = 70), ou seja, 70% do patrimônio em ativos de renda variável e o restante, isto é, 30%, em ativos de renda fixa.

- Se você tem 40 anos, segundo a regra dos 100, deverá investir (100 – 40 = 60), ou seja, 60% do patrimônio em ativos de renda variável e o restante, isto é, 40%, em ativos de renda fixa.

- Se você tem 60 anos, segundo a regra dos 100, deverá investir (100 – 60 = 40), ou seja, 40% do patrimônio em ativos de renda variável e o restante, isto é, 60%, em ativos de renda fixa.

E assim por diante…

Para ficar ainda mais simples e vocês não precisarem fazer cálculos, percebam que a proporção da carteira a ser investida em produtos de renda fixa é igual à idade de vocês. Assim, fica bem mais fácil lembrar.

Existem alguns aspectos interessantes da regra dos 100 que vocês devem conhecer (ver figura).

- QUANTO MAIS JOVEM, MAIOR O RISCO: Reparem que, segundo esta regra, quanto menor a idade, maior a proporção a ser investida em produtos de renda variável e menor a proporção a ser investida em renda fixa. Isto é perfeitamente plausível. Dado que os investimentos em renda variável são investimentos de risco e também de retorno elevados, os mais jovens devem ter mais exposição a produtos de renda variável e, portanto, ao risco. Isto se dá pelo fato de os mais jovens terem, usualmente, menos recursos e também mais tempo para recuperar uma eventual perda. Além disso, é na juventude que se constrói o patrimônio, o que implica em buscar rentabilidade mais elevada nesta fase da vida. Em resumo, segundo a regra dos 100, os mais jovens devem arriscar mais.

- QUANTO MAIS VELHO, MAIS SEGURANÇA: Por outro lado, com o avançar da idade, a proporção a ser investida em renda variável vai diminuindo e a proporção a ser investida em renda fixa vai aumentando. Dado que os investimentos em renda fixa são investimentos mais seguros, embora menos rentáveis, quanto mais velho, mais produtos de renda fixa e, portanto, mais segurança deve-se ter. Presume-se que, sendo mais velho, o patrimônio construído desde a juventude será maior e haverá menos tempo para recuperar uma eventual perda. Além disso, nesta fase da vida é o período em que se irá usufruir do patrimônio construído na juventude de tal forma que, mesmo a rentabilidade sendo baixa, o tamanho do patrimônio acumulado permitirá que se obtenha renda passiva suficiente para pagar as contas. Em resumo, segundo a regra dos 100, os mais velhos devem arriscar menos e devem buscar mais segurança.

- AJUSTES PERIÓDICOS DA CARTEIRA: Dado que todos estamos envelhecendo, a proporção entre renda fixa e renda variável na carteira de investimentos terá que ser ajustada periodicamente, conforme o avançar da idade, porque a proporção entre renda fixa e renda variável irá mudar.

Vejamos um exemplo. Um investidor de 40 anos deverá ter, segundo a regra dos 100, 40% do seu patrimônio em renda fixa e 60% em renda variável. Quando este investidor completar 41 anos, a proporção será de 41% em renda fixa e 59% em renda variável. Ao completar 47 anos, a proporção será de 47% em renda fixa e 53% em renda variável e assim por diante.

É aconselhável que este ajuste seja feito anualmente, preferencialmente no mês de aniversário. Desta forma ficará mais fácil e prático fazê-lo.

-

INDEXADORES

O segundo ponto que vocês devem conhecer são os indexadores usados como base para os produtos de renda fixa pós fixados.

- Taxa SELIC. Também chamada simplesmente de “taxabásica”, a SELIC é, no Brasil, a taxa de financiamento no mercado interbancário para operações de um dia, ou overnight, que possuem lastro em títulos públicos federais, títulos estes que são listados e negociados no Sistema Especial de Liquidação e Custódia, ou SELIC.

A taxa SELIC é definida pelo Comitê de Políticas Monetárias do Banco Central do Brasil (COPOM) e divulgada a cada 45 dias. Ela é considerada a mais importante variável da economia, pois baliza o preço do dinheiro e é usada nos empréstimos feitos entre os bancos e também como referência para empréstimos e financiamentos, lastreada em títulos públicos.

A taxa selic pode ser acompanhada diariamente no site do Banco Central. Atualmente, está em 10,25% ao ano.

- CDI (Certificado de Depósito Interbancário). É um título emitido por instituições financeiras para transferência de valores entre estas instituições, cujo lastro pode ou não ser os títulos públicos, porém com prazo de duração maior que um dia (overnight). Seu valor é muito próximo ao da taxa SELIC. A taxa CDI pode ser acompanhada diariamente no site da Central de Custódia e Liquidação Financeira de Títulos – CETIP (https://www.cetip.com.br/). Atualmente, está em 10,13% ao ano.

- IGPM (Índice Geral de Preços do Mercado). É um dos índices de inflação de preços do Brasil. Calculado pela Fundação Getúlio Vargas (FGV) entre os dias 21 do mês anterior e o dia 20 do mês atual. É usado como indexador nos reajustes dos valores dos contratos de aluguel e na venda de imóveis residenciais e comerciais. O IGPM acumulado dos últimos 12 meses é de 1,57% e pode ser acompanhado no site http://www.indiceseindicadores.com.br/igp-m/

- IPCA (Índice de Preços ao Consumidor Amplo). É o índice oficial de inflação de preços do Brasil. Calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) mensalmente (do primeiro ao último dia do mês), em 11 capitais brasileiras. O IPCA acumulado dos últimos 12 meses está em 3,59% e pode ser acompanhado no site http://www.indiceseindicadores.com.br/igp-m/

-

TRIBUTAÇÃO

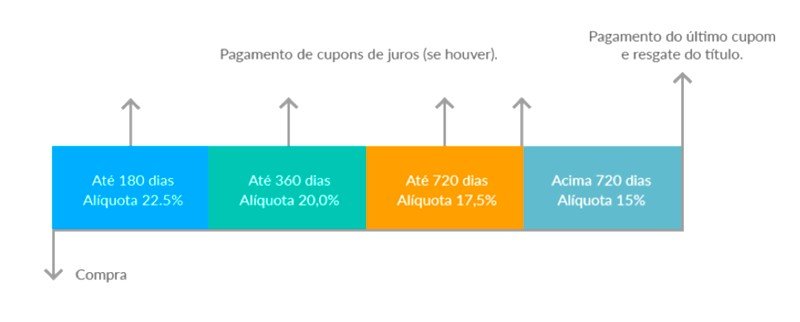

O terceiro ponto que deve ser conhecido são os aspectos relacionados à tributação sobre os ganhos com os investimentos em renda fixa. Nem todos os produtos de renda fixa têm os ganhos tributados com relação ao IR. No entanto, para os que têm, a alíquota é regressiva, de tal forma que, quanto mais tempo o dinheiro ficar investido, até o limite de dois anos, menor será o imposto de renda pago até a alíquota mínima de 15% sobre o ganho.

Alíquotas do IR para produtos de renda fixa (ver figura abaixo).

Além do IR, se o resgate for feito com menos de 30 dias, haverá a incidência de IOF (Imposto sobre Operações Financeiras) sobre o ganho, sendo a alíquota regressiva (tabela).

| No de dias | % do rendimento | No de dias | % do rendimento |

| 1 | 96 | 16 | 46 |

| 2 | 93 | 17 | 43 |

| 3 | 90 | 18 | 40 |

| 4 | 86 | 19 | 36 |

| 5 | 83 | 20 | 33 |

| 6 | 80 | 21 | 30 |

| 7 | 76 | 22 | 26 |

| 8 | 73 | 23 | 23 |

| 9 | 70 | 24 | 20 |

| 10 | 66 | 25 | 16 |

| 11 | 63 | 26 | 13 |

| 12 | 60 | 27 | 10 |

| 13 | 56 | 28 | 6 |

| 14 | 53 | 29 | 3 |

| 15 | 50 | 30 | 0 |

-

FGC E OUTRAS GARANTIAS

O quarto e último ponto a ser conhecido são as garantias dadas aos investidores no mercado de renda fixa.

A primeira garantia é dada pelo Fundo Garantidor de Crédito (FGC) e abrange todos os produtos de renda fixa, exceto os títulos públicos e as debêntures. O FGC garante o valor de até R$ 250mil/CPF/Instituição financeira em caso de insolvência da instituição emissora. Portanto, considerando as características desta garantia, não é vantajoso ter mais de R$ 250mil investidos em produtos de renda fixa (exceto os títulos públicos e debêntures) na mesma instituição financeira.

A segunda garantia é dada pelo Tesouro Nacional, especificamente para os investimentos em títulos públicos. Também chamada de garantia soberana, ela é considerada até mais robusta que a garantia do FGC.

Por último, para os detentores de debêntures (debenturistas), em caso de insolvência da empresa emissora, os debenturistas terão prioridade sobre os acionistas no seu ressarcimento.

Uma vez entendidos os pontos acima, vamos aos principais produtos de renda fixa e como eles devem ser usados.

RENDA FIXA = EMPRÉSTIMO AO EMISSOR

Quando vocês adquirem um determinado produto de renda fixa, vocês estão, na verdade, emprestando o dinheiro de vocês (dinheiro este poupado a partir do planejamento financeiro) para um destes três emissores:

- Para uma instituição financeira

- Para o governo

- Para uma empresa privada.

Em troca deste “empréstimo”, vocês receberão, após um determinado período de tempo, o principal e uma determinada remuneração sobre o capital emprestado. Esta remuneração pode ser determinada no momento da aplicação ou no momento do resgate. Desta forma, teremos os produtos pré-fixados ou pós-fixados, respectivamente. Os produtos pós-fixados oferecem uma taxa totalmente variável (por exemplo, um dado percentual do CDI) ou um percentual fixo acrescido da variação de um dos indexadores mostrados acima (SELIC, IGPM ou IPCA).

Vejamos um exemplo de título pré-fixado:

CDB pré-fixado, 360 dias, com rendimento de 14%. Isto quer dizer que, ao investir neste CDB, vocês receberão, após 360 dias, o principal acrescido dos 14%. Se vocês investiram, por exemplo, R$ 100 mil, receberão R$ 114mil ao final do período. Sobre este ganho, ainda deve ser descontado o IR, conforme a tabela própria.

Vejamos exemplos de títulos pós-fixados:

CDB pós-fixado com rendimento de 95% do CDI, 360 dias. Isto quer dizer que, ao investir neste CDB, vocês receberão, após 360 dias, o principal acrescido da taxa equivalente a 95% do CDI. Como não temos como saber qual será a taxa do CDI pelos próximos 360 dias, apenas no momento do resgate é que será possível saber quanto será a remuneração obtida. Lembrando que ainda deve ser descontado o IR sobre o ganho.

Outro exemplo. Tesouro direto pós-fixado com rendimento de IPCA +5%, 360 dias. Isto quer dizer que, ao adquirir este título, vocês receberão, após 360 dias, o principal acrescido da taxa de 5% mais a variação do IPCA no período. Como não temos como saber qual será o IPCA pelos próximos 360 dias, apenas no momento do resgate é que será possível saber quanto será a remuneração obtida. Lembrando que ainda deve ser descontado o IR sobre o ganho.

Observem que o principal vilão ao ganho real do investimento em renda fixa é a inflação de preços. Todos os indexadores mostrados acima (SELIC, CDI, IPCA e IGPM) costumam acompanhar a inflação. Portanto, para que vocês possam se proteger da inflação e aumentar o ganho. é aconselhável adquirirem produtos pós fixados com vencimento superior a dois anos (menor alíquota do IR).

Embora muitos colegas questionem sobre os ganhos com os produtos pré-fixados, principalmente em um cenário de queda de inflação (onde o ganho real é maior), sabemos que o futuro é incerto e que não vale a pena ficar à mercê das variações da inflação já que nós, médicos, não somos profissionais de mercado e vivemos da medicina. Assim, se estivermos protegidos da inflação, não teremos que nos preocupar com ela. Os investimentos devem nos trazer tranquilidade e não preocupação.

Existem muitos produtos de renda fixa disponíveis no mercado. Aqui veremos apenas os principais, levando em conta, principalmente, a proteção gerada contra a inflação. Também veremos como deve ser composta uma carteira de produtos de renda fixa de forma a obter o melhor de cada produto.

Os produtos que veremos aqui são:

- Certificados de Depósito Bancário – CDB

- Letras de Crédito Imobiliário – LCI

- Letras de Crédito do Agronegócio – LCA

- Títulos Públicos

- Debêntures.

Veremos cada um deles adiante.

CERTIFICADOS DE DEPÓSITO BANCÁRIO – CDB

São títulos de renda fixa emitidos por bancos para captação de recursos para financiar suas atividades de crédito. Ao adquirir um CDB, vocês estarão emprestando o dinheiro de vocês em troca de uma remuneração que pode ser pré- ou pós-fixada.

Usualmente, a remuneração dos CDBs pós fixados é atrelada ao CDI ou ao IPCA (neste caso, acrescido de uma taxa fixa). Nem sempre a negociação de CDBs é feita pelo banco emissor. Por isso, a remuneração varia de acordo com a instituição que está negociando o CDB, de tal forma que existem instituições que oferecem rentabilidade de 70% do CDI e outras que oferecem 115% ou mais do CDI. Usualmente, as instituições menores tendem a oferecer remuneração maior, enquanto as maiores tendem a oferecer remuneração mais baixa.

Os CDBs têm a garantia do FGC de até R$ 250mil/CPF/Instituição financeira em caso de insolvência do emissor.

Uma vez que o CDI é a taxa negociada para empréstimo entre os bancos e que os bancos utilizam os recursos dos clientes seja para adquirirem títulos públicos ou mesmo para lastrearem os empréstimos, não faz sentido adquirir um CDB que remunere menos que 100% do CDI. Isto porque vocês podem emprestar dinheiro diretamente para o governo, através dos títulos públicos (tesouro SELIC, por exemplo) e receberem a taxa SELIC que remunera 100% do CDI! Portanto, 100% do CDI é o mínimo que vocês devem exigir para adquirirem um CDB. Não importa o nome do CDB, ele tem que remunerar no mínimo 100% do CDI para ser vantajoso para vocês.

COMO ADQUIRIR UM CDB?

Escolham um banco emissor do CDB. Não precisa ser o banco onde vocês necessariamente tem conta. Podem ser bancos menores. O importante é procurar a instituição que ofereça a melhor remuneração. Cada instituição financeira oferece uma taxa de remuneração. Negociem taxas de, no mínimo, 100% do CDI para ser vantajoso para vocês.

Determinem o tipo de título que irão comprar. Procurem produtos que gerem proteção contra a inflação. No caso, os pós-fixados.

Respeitem o limite de R$ 250mil para investir com segurança. Se forem investir mais de R$ 250mil, escolham instituições financeiras diferentes.

Os CDBs não cobram taxa de administração nem taxa de performance. O IOF sobre o ganho será cobrado se o resgate for feito antes de 30 dias e o IR é cobrado conforme a tabela regressiva. Por isso, dêem preferência a prazos de resgate superiores a dois anos para que a alíquota de IR seja a mínima.

O principal risco dos CDBs é o risco de crédito, isto é, de a instituição financeira tornar-se insolvente. Neste caso existe a garantia do FGC.

LETRAS DE CRÉDITO IMOBILIÁRIO (LCI)

A LCI é um título de renda fixa emitido por um banco e lastreado por empréstimos imobiliários. Os títulos podem ter rentabilidade pré- ou pós-fixada. No caso das LCI pós-fixadas, o rendimento costuma estar atrelado ao CDI negociado com a instituição que emite o título. Normalmente, quanto maior o prazo e o valor da aplicação, maior o percentual do CDI pago.

A LCI é isenta do pagamento de IR, o que pode ser uma vantagem quando comparada ao CDB. Pelo fato de serem isentas do IR, o percentual de remuneração do CDI também será menor. Ver comparação adiante.

COMO ADQUIRIR UMA LCI?

Escolham um banco ou corretora autorizada a intermediar a compra e venda de LCI. Os bancos geralmente vendem as LCI emitidas pela própria instituição. As corretoras, por outro lado, distribuem LCI de vários bancos, o que aumenta a chance de encontrar papéis mais rentáveis.

Escolham o tipo de título. Deem preferência a LCIs pós-fixadas e que ofereçam o maior percentual possível do CDI.

Respeitem o limite de R$ 250 mil. Tal como no CDB, a garantia do FGC limita-se às aplicações de até R$ 250 mil por CPF por instituição financeira. Por isso, respeitem esse limite para investir com mais segurança. Caso queriam investir mais do que isso em LCI, dividam o dinheiro entre instituições diferentes.

Pode ou não haver cobrança de taxa de custódia. Geralmente a instituição não cobrará essa taxa se vocês tiverem outros produtos. Sempre optem por não pagar a taxa de custódia, uma vez que o não pagamento implicará em ganhos para vocês. Não há o custo do IR sobre o ganho com as LCIs.

As LCIs estão sujeitas ao risco de crédito. Ou seja, em caso de insolvência da instituição que emitiu a LCI, vocês podem perder dinheiro. Entretanto, a garantia pelo FGC traz grande segurança a este tipo de investimento até o limite de R$ 250mil/CPF/instituição.

O risco de liquidez é a principal desvantagem da LCI, já que o título tem um prazo mínimo de resgate e o dinheiro não poderá ser movimentado até lá. O prazo de vencimento e o valor da aplicação mínima variam entre as instituições. Entretanto, este não se constitui um problema, já que estamos falando de investimento para longo prazo (acima de 5 anos).

Como as LCIs são lastreadas em empréstimos imobiliários, as instituições financeiras não podem emitir novas LCIs se não tiverem lastro adicional. Por isso, haverá períodos em que podem não haver LCIs disponíveis para compra no mercado. Neste caso, é possível comprar LCAs (se disponíveis) ou mesmo um CDB.

LETRAS DE CRÉDITO DO AGRONEGÓCIO (LCA)

Para o investidor, não há diferença entre investir em LCI ou LCA. O que muda é o lastro do papel. As LCAs são títulos emitidos por bancos e lastreados em empréstimos concedidos ao setor de agronegócio.

A rentabilidade da LCA pode ser pré ou pós-fixada. As LCAs pós-fixadas têm sua rentabilidade geralmente atrelada a um percentual do CDI.

As LCAs têm como uma das principais vantagens o fato de ser isenta de Imposto de Renda, tal como as LCIs.

COMO ADQUIRIR UMA LCA?

Escolham um banco emissor ou corretora autorizada a intermediar a compra da LCA. O banco geralmente só distribui LCAs emitidas por eles mesmos e exigirá a abertura de uma conta na instituição. Por outro lado, várias corretoras distribuem LCAs de diferentes emissores. Por isso, a concorrência pode ser fundamental para que vocês consigam retorno mais atrativo.

Pesquisem o tipo de título, se pré ou pós-fixado. No caso de LCA pós-fixada, é importante ver qual o percentual do CDI pago. Procurem LCAs que rendam o máximo possível do CDI.

Fiquem atentos em relação ao prazo de vencimento. Os prazos variam de acordo com as características de cada LCA e, normalmente, quanto maior o prazo de vencimento, maior a rentabilidade. Mas fiquem atentos ao fato de que esses papéis não têm liquidez diária e só permitem o resgate após o prazo mínimo (usualmente, 60 dias).

Tal como ocorre com as LCIs, pode haver cobrança de taxa de custódia, mas muitas corretoras não vão cobrar nada se vocês também já investirem em ações por intermédio da instituição. Evitem pagar taxa de custódia. O título é isento de IR, assim como as LCIs.

Da mesma forma que as LCis, as LCAs estão sujeitas ao risco de crédito. Entretanto, apresentam garantia do FGC dentro do limite de 250mil/CPF/instituição. Também estão sujeitas ao risco de liquidez, tal como ocorre com as LCIs.

Como as LCAs são lastreadas em empréstimos paro o agronegócio, as instituições financeiras não podem emitir novas LCAs se não tiverem lastro adicional. Por isso, haverá períodos em que pode não haver LCAs disponíveis para compra no mercado.

LETRAS DE CRÉDITO OU CDBS?

É importante saber quando é mais vantajoso adquirir um CDB ou uma letra de crédito. Mesmo sendo isentas do pagamento do IR, nem sempre é vantajoso adquirir uma letra de crédito quando comparada a um CDB, já que o percentual do CDI também é menor para as letras de crédito.

Comparando a vantagem tributária das letras de crédito com a rentabilidade do CDB, o que é melhor, uma letra de crédito que rende 91% do CDI isenta de IR ou um CDB que rende 100% do CDI com IR?

Numa primeira análise, sem sombra de dúvidas, a letra de crédito é bem melhor.

- De 0 a 6 meses incompletos, uma letra que rende 91% do CDI por ser isenta de IR,equivale a um CDB de 117% do CDI.

- De 6 a 12 meses incompletos, a mesma LCIequivale a um CDB de 113% do CDI.

- De 12 a 24 meses incompletos, a mesma LCIequivale a um CDB de 110% do CDI.

- Acima de 24 meses, a mesma LCIequivale a um CDB de 107% do CDI.

Toda esta diferença é resultado apenas da vantagem tributária. E encontrar CDBs com rentabilidades acima de 100% do CDI só será possível em bancos menores. Neste caso, deve-se sempre respeitar o limite garantido pelo FGC por conta do risco de insolvência.

Por conta da liquidez das letras de crédito, nem sempre é possível adquiri-las no momento em que se tem recursos disponíveis. Neste caso, é possível adquirir um CDB que dê retorno equivalente, pois estes têm liquidez maior.

TÍTULOS PÚBLICOS

Títulos públicos são títulos de renda fixa emitidos pelos governos federal, estadual ou municipal com o intuito de arrecadar recursos para o financiamento da dívida pública, ou então de servir como instrumentos de política monetária. Na esfera federal, a emissão e o controle dos títulos públicos fica sob responsabilidade da Secretaria do Tesouro Nacional, órgão subordinado ao Ministério da Fazenda.

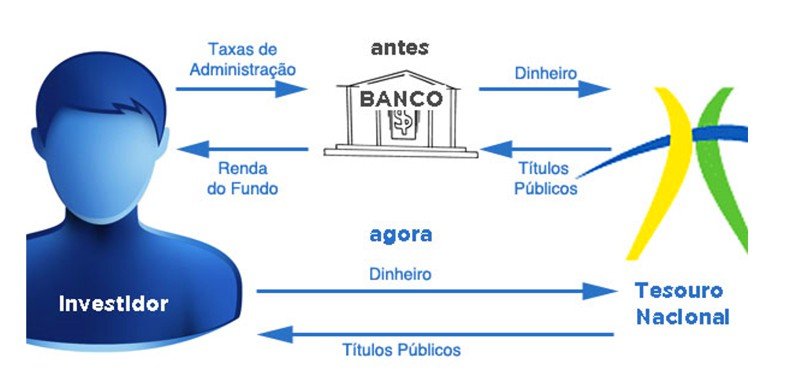

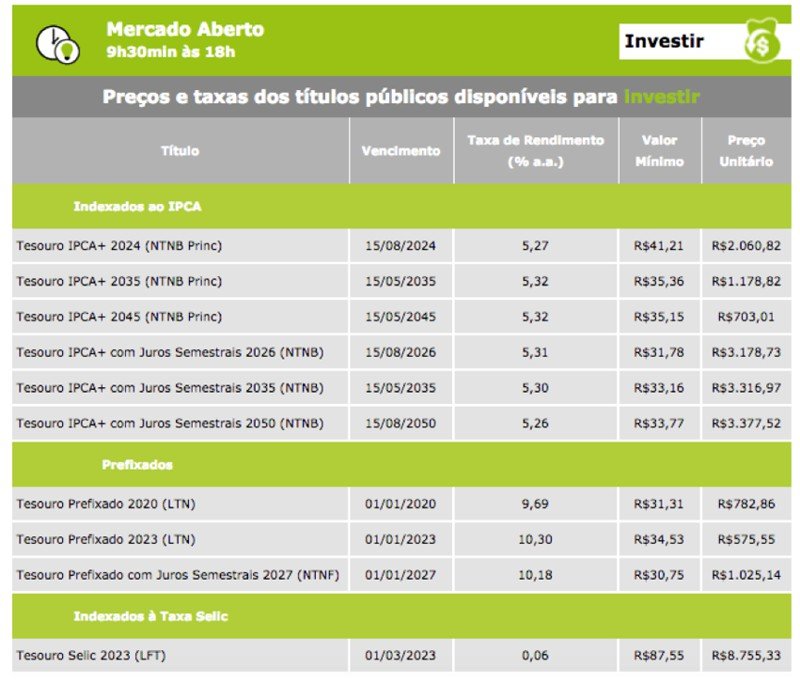

Antes de 2002 os investidores só podiam ter acesso aos títulos públicos indiretamente, adquirindo cotas de fundos de investimentos. A partir de 2002, com a criação do programa chamado Tesouro Direto, alguns títulos públicos passaram a ser negociados diretamente no site do tesouro nacional, facilitando o acesso dos pequenos investidores (ver figura).

O site do Tesouro Direto está disponível para consulta 24 horas por dia, sete dias por semana. As compras podem ser feitas todos os dias, entre as 9 horas de um dia e as 5 horas do dia seguinte. Nos finais de semana, a compra se realiza entre as 9 horas de sexta-feira e as 5 horas de segunda-feira, ininterruptamente. As compras poderão ser suspensas ao longo do dia, por tempo indeterminado, caso o Tesouro Nacional julgue conveniente devido às condições de mercado.

Os títulos públicos federais disponíveis para negociação são mostrados na tabela abaixo.

Neste texto falaremos apenas sobre os títulos pós fixados que devem fazer parte da carteira de investimentos, pois estes geram proteção contra a inflação. No caso do Tesouro SELIC, o mesmo se aplica à reserva de segurança, já tendo sido falado no capítulo anterior.

NOTAS DO TESOURO NACIONAL – SÉRIE B (NTN-B)

A NTN-B é um título pós-fixado indexado à variação do IPCA e acrescido de uma taxa fixa de juros, em geral variando de 5-7% ao ano, pagos semestralmente ou anualmente. No Tesouro Direto, é possível negociar a NTN-B sem o pagamento de juros semestrais, também conhecido como NTN-B Principal. A variação do IPCA é calculada a partir da data-base de 15/07/2000 e os vencimentos ocorrem no dia 15 dos meses de março, maio e agosto dos diversos anos.

As NTN-B, por estarem atreladas ao IPCA, geram ótima proteção contra a inflação, sendo indicadas para compor a carteira de renda fixa por períodos maiores que dois anos por conta da alíquota do IR.

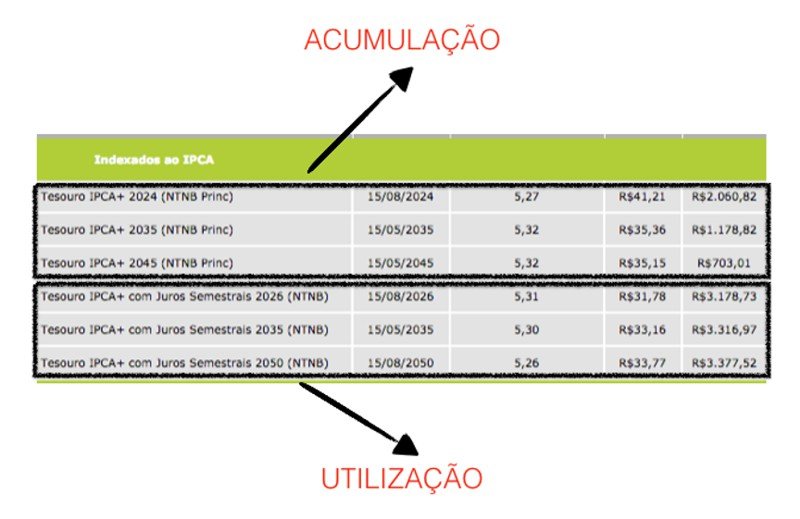

NTN-B com ou sem juros semestrais?

No quadro acima, é possível ver que existem NTN-B que pagam juros semestrais e as que pagam os juros apenas no vencimento do título. A escolha dependerá da fase em que vocês se encontram (ver figura abaixo).

Na fase de acumulação, deve-se preferir as NTN-B sem o pagamento de juros semestrais (NTN-B principal) uma vez que, pelo fato de não haver o pagamento de juros semestrais e, consequentemente, a alíquota do IR ser menor, a base de cálculo para a remuneração será maior ao longo do tempo. Por outro lado, na fase de utilização (fase em que os ganhos serão usados para pagar as contas), as NTN-B com juros semestrais serão melhores, porque fornecerão um fluxo de caixa que será usado para pagar as contas.

Para investir em títulos públicos via tesouro direto é preciso seguir os seguintes passos:

- Acessem o site do tesouro direto (http://www.tesouro.fazenda.gov.br/tesouro-direto-instituicoes-financeiras-habilitadas) e liberem o acesso. Vocês receberão uma senha para ser usada junto com o número do CPF.

- Acessem o portal do investidor via o site https://tesourodireto.bmfbovespa.com.br/portalinvestidor e digitem o CPF e a senha.

- Acessem a opção comprar e vender no menu superior. Cliquem em comprar.

- Selecionem o agente de custódia na lista disponível.

- Selecionem o título e a quantidade desejada.

- Cliquem em continuar e depois em confirmar.

Pronto. Todo esse processo leva menos de um minuto.

Diferente dos demais produtos de renda fixa vistos até o momento, o investimento em títulos públicos via tesouro direto apresenta alguns custos que devem ser considerados, pois têm impacto no ganho real.

TAXAS DE CUSTÓDIA

A taxa de custódia é cobrada pela BMF & Bovespa e incide sobre o valor dos títulos. Esta taxa é usada para cobrir gastos com a guarda dos títulos e com a prestação de informações e movimentação dos saldos. É cobrada semestralmente no valor de 0,3% ao ano.

TAXA DOS AGENTES DE CUSTÓDIA

As taxas cobradas pelos agentes de custódia (usualmente uma corretora) costumam ser acordadas livremente com os investidores. O Tesouro Nacional disponibiliza uma tabela com o valor cobrado por cada corretora. Novamente, dependendo da relação de vocês com a instituição financeira, é possível conseguir descontos ou mesmo não pagar esta taxa.

RISCOS

Os títulos públicos são considerados os ativos mais seguros do mercado. Afinal, é muito mais fácil uma instituição financeira ou mesmo uma empresa privada tornar-se insolvente do que um país inteiro. Por isso, apesar de existir, o risco de crédito é considerado baixo.

Os títulos públicos também possuem volatilidade em diferentes graus e o preço do título pode oscilar durante o período de sua validade. Assim, se vocês precisarem liquidar o título antes do seu vencimento, poderão conseguir um valor menor ou maior do que o esperado, dependendo da oscilação do título. Uma NTN-B, por exemplo, tende a registrar queda no valor de face se os juros da economia aumentarem.

CONSEQUÊNCIAS

No texto sobre “Planejamento Financeiro” vimos que o endividamento do governo por meio dos títulos públicos gera empobrecimento das gerações futuras, pois o principal e os juros da dívida terão que ser pagos em algum momento no futuro e este pagamento será feito por meio dos tributos pagos pela população ou por meio da geração de dinheiro novo, o que produzirá inflação e consequente perda do poder de compra. Um governo que precisa se endividar é porque está gastando mais do que arrecada. Portanto, ao adquirir títulos públicos com o objetivo de investir, vocês estarão, também, contribuindo para todo este processo. Em algum momento vocês (ou seus descendentes) serão tributados ou sofrerão os efeitos deletérios da inflação para que a dívida seja paga.

DEBÊNTURES

São títulos emitidos por empresas privadas com o objetivo de captarem recursos para execução de determinadas atividades, tais como grandes projetos de expansão, os quais trarão melhores resultados, principalmente do ponto de vista tributário, uma vez que a remuneração dos debenturistas é contabilizada como despesa de capital, sendo, portanto, deduzida da base de cálculo do IR a pagar. Ao adquirirem uma debênture, vocês estarão emprestando dinheiro para uma empresa e receberão juros pelo valor emprestado. Mas lembrem-se de que vocês não serão sócios dessa empresa, e sim credores dela.

COMO INVESTIR EM DEBÊNTURES?

As debêntures podem ser adquiridas por meio de corretoras ou bancos, diretamente das próprias empresas ou de terceiros que queiram se desfazer dos seus investimentos previamente realizados. Essa negociação é feita pelo homebroker via BM&F Bovespa ou Central de Custódia e Liquidação de Títulos Privados (CETIP). O horário de negociação de debêntures na BM&F Bovespa é das 10:0h às 14:30h. A corretora também poderá apresentar os valores mínimos para investimento e cabe às empresas emissoras definir tal valor.

QUANDO OS JUROS SÃO RECEBIDOS?

Os juros podem ser recebidos mensalmente, trimestralmente, semestralmente, anualmente ou apenas no vencimento do título, e essa data também é definida pela empresa emissora. Obviamente, eles serão reduzidos das taxas operacionais, como taxa de custódia e a taxa da negociação. Procurem verificar antes de efetivar a compra se o título é interessante em todos os aspectos. Lembrem-se, ainda, que a tributação com relação ao IR segue a tabela regressiva, o que significa que quanto mais cedo os juros são recebidos, maior a alíquota de IR.

QUAIS AS VANTAGENS DAS DEBÊNTURES?

- Comparativamente aos produtos bancários e aos títulos públicos, as debêntures costumam remunerar mais. Isto se dá pelo fato de o risco também ser maior, já que se trata de uma empresa privada e da ausência de garantia do FGC e do Tesouro Nacional.

- Existem algumas debêntures que apresentam isenção do IR quando emitidas por empresas para captarem recursos que serão aplicados na execução de obras de interesse público. Estas debêntures são ditas incentivadas.

- As debêntures conversíveis podem ser convertidas em ações no momento do seu resgate caso o investidor assim o deseje.

- Os debenturistas possuem prioridade sobre os acionistas no seu ressarcimento caso a empresa em questão torne-se insolvente.

QUAIS OS RISCOS DE INVESTIR EM DEBÊNTURES?

- Risco de liquidez. Caso vocês desejem vender as debêntures antes do vencimento, pode não haver interessados ou mesmo podem ser oferecidos valores inviáveis para a venda. Portanto, é aconselhável manter as debêntures até o seu vencimento para receber a remuneração negociada.

- Risco de crédito. Também há o risco de a empresa não realizar o pagamento na data do vencimento. Para diminuir este risco, é preciso avaliar o histórico das empresas com relação ao pagamento de juros, do valor principal e ainda à classificação de risco que essas empresas possuem junto ao público.

COMO MONTAR UMA CARTEIRA COM PRODUTOS DE RENDA FIXA?

Após vocês terem aprendido sobre os principais produtos de renda fixa, precisarão definir como montar uma carteira diversificada de produtos de renda fixa de forma a maximizar os ganhos com estes produtos.

Desta forma, o montante do patrimônio a ser aplicado em produtos de renda fixa (definido pela regra dos 100) pode ser alocado nos seguintes produtos:

- CDB ou LCI ou LCA

- NTN B

- Debêntures pós fixadas

Reparem que todos os produtos são pós-fixados e geram proteção contra a inflação. Portanto, uma carteira bastante segura de produtos de renda fixa e que trará tranquilidade (e não preocupação) a vocês.

O PULO DO GATO!

Vocês já devem ter percebido que os principais benefícios de uma carteira de renda fixa são a segurança e a liquidez. O ganho real de uma carteira de renda fixa costuma ser baixo em comparação com a renda variável.

Por conta disso, seguem algumas dicas que irão ajudar vocês a obterem o máximo de rentabilidade com a carteira de renda fixa:

- Não esperem (nem gastem energia buscando) ter uma carteira de renda fixa rentável. A carteira de renda fixa serve para dar liquidez e segurança. Ela deve gerar proteção contra a inflação, acrescida de um ganho real que, necessariamente, será pequeno. Rentabilidade deve ser buscada na renda variável!

- Caso não consigam adquirir todos os produtos de renda fixa de uma só vez, podem ir adquirindo aos poucos, até completarem a carteira.

- Procurem manter o produto por, pelo menos, dois anos para pagarem a alíquota mínima de IR.

- Evitem resgates com menos de 30 dias para não pagarem o IOF.

- Procurem instituições que não cobrem taxa de custódia.

- Respeitem os limites de cobertura do FGC.

- Os ganhos com a carteira de renda fixa não são reaplicados automaticamente pela instituição, cabendo a cada um de vocês reaplicar o principal e os juros em novos produtos quando os títulos vencerem e, desta forma, transformar uma remuneração de juros simples para juros compostos.

- Um dos fatores que mais auxiliará vocês na obtenção de desconto junto à instituição financeira é o relacionamento com ela, medido pela quantidade de produtos que vocês têm. Algumas instituições nem chegam a cobrar taxas para clientes com vários produtos. Portanto, procurem manter o máximo possível de produtos na mesma instituição (respeitando os limites do FGC) para poderem obter o máximo possível de descontos.

Para concluir, caros investidores, os produtos de renda fixa devem fazer parte da carteira de investimentos de vocês. No entanto, tomem cuidado para não alocar excesso de capital para este tipo de investimento pois, por serem seguros, são pouco rentáveis. Neste aspecto, utilizem a regra dos 100 para alocar a quantidade certa de recursos e ajustem a carteira de vocês anualmente para que ela se mantenha eficiente.

Ótimos investimentos a todos.