Série Finanças para Consultórios: Construção e Análise das Demonstrações Financeiras

Organize e otimize as finanças de seu consultório! Aprenda como realizar a Demonstração Financeira e compreenda os termos e definições utilizados.

dos primeiros passos ao primeiro milhão

Francinaldo Lobato Gomes *

CONSTRUÇÃO E ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

Toda empresa necessita elaborar suas demonstrações financeiras para que possa manter a contabilidade organizada e, também, para que seu desempenho possa ser avaliado pelos sócios.

Em geral, as demonstrações financeiras são feitas no final de cada ano calendário (de 1º de janeiro a 31 de dezembro) e mostram o que ocorreu, do ponto de vista contábil, naquele período de tempo.

As demonstrações financeiras podem ser feitas numa tabela (usando-se o programa EXCEL), sem qualquer necessidade de tratamento estatístico. Apenas o conhecimento de aritmética é suficiente.

O contador é o responsável por elaborar as demonstrações financeiras do consultório. No entanto, cabe ao médico, como proprietário do consultório e líder de seu grupo, acompanhar o desempenho financeiro por meio deste documento. Nas palestras que faço sobre o tema ‘Finanças no Consultório‘, constato que pouquíssimos médicos analisam as demonstrações financeiras de seus consultórios.

PARA QUE SERVEM AS DEMONSTRAÇÕES FINANCEIRAS

As demonstrações financeiras, além de fornecerem uma imagem da contabilidade do consultório no período de um ano, servem para avaliar a evolução financeira do mesmo ao longo dos anos, de tal forma que o profissional da saúde possa avaliar a eficácia e a eficiência da gestão financeira e possa agir, sempre que necessário, para melhorar cada vez mais o desempenho econômico e financeiro do consultório.

Para ilustrar os cálculos básicos de uma demonstração, usaremos os dados reais de um consultório, obtidos de uma das consultorias que fiz para um cliente médico em 2014. Os dados são comparados ao ano de 2013 e estão apresentados abaixo.

Consultório composto por duas salas, quatro profissionais sócios, duas recepcionistas, um administrador e um contador.

Este consultório funciona das 8 às 18h, de segunda a sexta-feira. O regime de tributação é lucro presumido e os sócios têm participação igualitária. O patrimônio líquido deste consultório é de R$ 800.000,0.

A receita é obtida de 800 consultas de convênio por mês, ao valor médio de R$ 50,0 cada e de 100 consultas particulares por mês ao valor de R$ 250,0 cada. Assim, a receita mensal deste consultório é de R$ 65.000,0, uma vez que as 800 consultas de convênio geram R$ 40.000,0 (50 x 800) de receita e as 100 consultas particulares geram R$ 25.000,0 (100 x 250) de receita. Se multiplicarmos a receita mensal por 12, teremos a receita anual de R$ 780.000,0.

Os gastos fixos deste consultório perfazem R$ 12.000,0 por mês e os gastos variáveis são de R$ 30,0 por consulta de convênio, totalizando R$ 24.000,0 (800 x 30) mensais; e de R$ 200,0 por consulta particular, totalizando R$ 20.000,0 mensais (200 x 100). Portanto, somando-se os gastos variáveis com as consultas de convênio e com as consultas particulares, o valor total dos gastos variáveis será de R$ 44.000,0 (24.000,0 + 20.000,0). Somando-se os gastos variáveis com os gastos fixos, o total de gasto mensal será de R$ 56.000,0 (44.000,0 + 12.000,0). Multiplicando-se o gasto mensal por 12, teremos o gasto anual que será de R$ 672.000,0.

Sabendo disso, vamos montar a demonstração financeira deste consultório. Os dados que utilizaremos para isso são as seguintes:

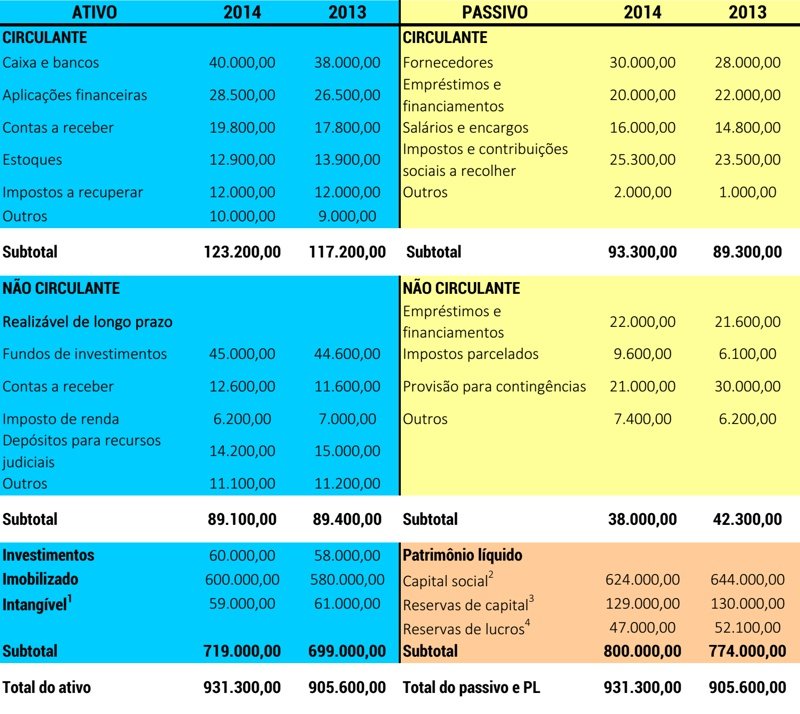

BALANÇO PATRIMONIAL (BP)

O balanço patrimonial é a demonstração financeira mais importante e que evidencia, quantitativamente e qualitativamente, num determinado intervalo de tempo (final do ano ou em qualquer data pré-determinada), a posição patrimonial e financeira do consultório. Consiste em uma fotografia da posição patrimonial e financeira do consultório. O BP revela os bens, os direitos e as obrigações do consultório dentro do intervalo de tempo. Do BP resulta o patrimônio liquido (PL) e sua evolução ao longo do tempo.

De acordo com o § 1º do artigo 176 da Lei 6.404/76, as demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior, para fins de comparação.

As equações básicas do BP são:

Ativo = PL + Passivo

PL= Ativo – Passivo

A elaboração do BP é feita em uma tabela com duas colunas. Do lado esquerdo são listados todos os ativos em ordem decrescente de liquidez (rapidez com que um determinado bem é convertido em dinheiro disponível para uso) e do lado direito são listados todos os passivos em ordem crescente de maturidade (tempo para que seja feito o pagamento). Na parte inferior direita, coloca-se o patrimônio líquido (ver Tabela 1). Além disso, o BP deve conter sempre os dados do ano anterior para fins de comparação.

O passivo representa as atividades de financiamento, isto é, a estrutura de capital (capital próprio, capital de terceiros ou ambos). O ativo representa as atividades de investimento, isto é, onde foram empregados os recursos. O termo circulante refere-se tanto aos ativos quanto aos passivos que devem ser recebidos/liquidados em até 12 meses.

Tabela 1. Exemplo do BP em 31 de dezembro de 2014. Os valores estão em R$ e foram arredondados para facilitar o cálculo.

2 – O capital social representa os recursos iniciais e posteriores aportados pelos proprietários/acionistas, bem como aumentos gerados por transferência de reservas;

3 – Reservas de capital correspondem aos ganhos obtidos de outras fontes que não das atividades operacionais tais como as doações;

4 – Reservas de lucros correspondem aos lucros obtidos e retidos com finalidade específica (reserva legal, reserva estatutária e reserva para expansão).

Analisando este BP podemos concluir que:

- O ativo circulante em 2014 foi de R$ 123.200,0. O passivo circulante em 2014 foi de R$ 93.300,0. O Índice de Liquidez Corrente é de 1,32 (123.200/93.300), indicando que o consultório gera ativo circulante suficiente para pagar o passivo circulante, ainda com sobra.

- O passivo total deste consultório em 2014 (passivo circulante + passivo não circulante) totalizou R$ 131.300,0. Este valor, dividido pelo patrimônio líquido em 2014 (que é de R$ 800.000,0), nos dá o índice de solvência, que é de 16,4%. Este valor é adequado, pois está abaixo de 30%.

- O ativo não circulante foi de R$ 89.100,0 em 2014. O passivo não circulante foi de R$ 38.000,0 no mesmo período. Isto mostra que o consultório tem ativos de longo prazo em quantidade suficiente para pagar as despesas de longo prazo.

- A maior parte do ativo deste consultório está concentrada no imobilizado (terreno, área física, instalações, móveis e equipamentos).

- O PL deste consultório aumentou de R$ 774.000,0 em 2013 para R$ 800.000,0 em 2014, o que representa um acréscimo de R$ 26.000,0 (3,36%) em um ano.

Dado que objetivo de uma boa gestão financeira é aumentar o patrimônio líquido ao longo do tempo, esse consultório está conseguindo aumentar seu patrimônio líquido.

DEMONSTRAÇÃO DO RESULTADO NO EXERCÍCIO (DRE)

A Demonstração do Resultado no Exercício (DRE) consiste na demonstração resumida das operações realizadas pelo consultório (receitas, os gastos, os ganhos e as perdas com as atividades operacionais) durante o exercício social. Ela mostra os dados básicos e essenciais que levaram ao resultado no período, isto é, se houve lucro ou prejuízo. É a ferramenta contábil que mostra o quão eficiente está sendo o consultório do ponto de vista econômico.

A apresentação da DRE ocorre de forma vertical, dedutiva, iniciando com o valor da receita bruta apurada a partir das atividades operacionais, depois exibindo diversas deduções e informando vários níveis de resultados. Além disso, a apuração que consta na DRE é feita com base no regime de competência, independentemente de terem ocorrido efetivamente os pagamentos e recebimentos.

Receitas

Da receita bruta são feitos alguns descontos (PIS, COFINS, abatimentos), resultando na receita líquida, que é a receita verdadeiramente pertencente ao consultório. A partir da receita líquida, serão deduzidos os gastos para chegarmos ao resultado final (lucro ou prejuízo). Como o consultório é uma empresa de prestação de serviços, o custo dos serviços prestados compreende todos os gastos necessários para obter os serviços.

Despesas

As despesas operacionais compreendem as despesas necessárias para o consultório vender, administrar e financiar suas atividades.

As despesas com vendas correspondem aos gastos com a promoção, colocação e distribuição das atividades (consultas, exames e procedimentos).

As despesas administrativas correspondem aos gastos para a direção e execução das tarefas administrativas, bem como despesas gerais que beneficiam os negócios do consultório.

Quando existe receita ou despesa proveniente de uma transação eventual, de participação no resultado de outra empresa ou mesmo proveniente de dividendos ou dos rendimentos de aplicações financeiras, estas devem ser incluídas na DRE. Após serem descontadas todas as despesas acima, chega-se ao resultado das operações.

Após a apuração do resultado, deve-se deduzir as despesas com os impostos, tais como o Imposto de Renda e a contribuição social. Por fim, na ausência de outras deduções, obtém-se o resultado líquido do período, que é a sobra líquida que fica à disposição do dono ou dos sócios do consultório.

Tal como ocorre com o BP, na DRE também devem constar os dados do ano anterior para fins de comparação (ver Tabela 2).

Tabela 2. Exemplo da DRE em 31 de dezembro de 2014. Os valores estão em R$ e foram arredondados para facilitar o cálculo. Os valores entre parênteses representam saída de recursos, ou seja, valores negativos.

2 – Neste exemplo, considerou-se que o valor gasto para montar o consultório foi de R$ 140.000,0 e que a depreciação é de 10% ao ano;

3 – A alíquota de imposto de renda adotada foi de 15%;

4 – A alíquota de contribuição social adotada foi de 9%.

A depreciação refere-se ao declínio no potencial de serviços de bens imobilizados (equipamentos, veículos, móveis e imóveis) em decorrência do tempo, do uso e da obsolescência. Para dar conta deste declínio, é preciso adotar um método de depreciação no qual parcelas do custo do ativo são transferidas para as despesas em cada período. O método mais usado é o método linear, segundo o qual a depreciação ocorre de forma constante, com base na vida útil estimada daquele bem. Em geral, a taxa de depreciação para um consultório é de 10% ao ano sobre seu custo de montagem.

A análise da DRE mostra que:

- A receita bruta em 2014 foi de R$ 780.000,0. A receita líquida foi de R$ 728.130,0. O lucro bruto foi de R$ 540.130,0.

- O lucro líquido em 2014 foi de R$ 108.393,6, 7,88% maior do que o lucro líquido em 2013.

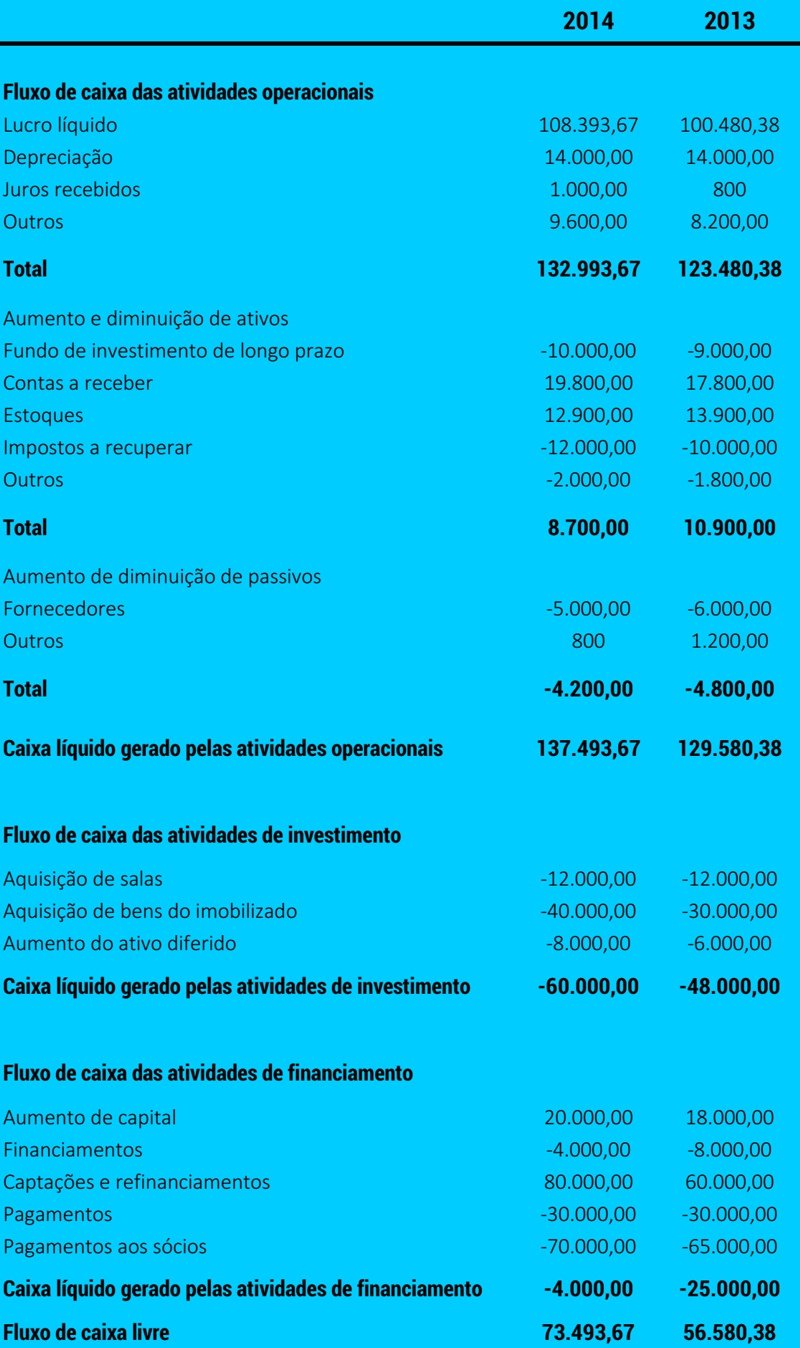

DEMONSTRAÇÃO DO FLUXO DE CAIXA (DFC)

A Demonstração do Fluxo de Caixa consiste na demonstração das origens dos recursos disponíveis em caixa, bem como do destino destes recursos.

Tanto o BP quanto a DRE, vistos anteriormente, são demonstrações de natureza econômica porque mostram a posição patrimonial e o fluxo de renda gerado por este patrimônio. No entanto, estas demonstrações não informam a disponibilidade de caixa, isto é, a quantidade de dinheiro disponível. Um consultório pode aumentar seu patrimônio líquido por meio da geração sistemática de lucro e, ainda assim, não ter recursos disponíveis em caixa. Inversamente, um consultório pode ter grande quantidade de recursos em caixa adquiridos por meio de um empréstimo ou de um aporte de capital e, ainda assim, apresentar prejuízos.

A DFC, por outro lado, é de natureza financeira, porque mostra quanto dinheiro está disponível no caixa do consultório, de onde está vindo e para onde está indo este dinheiro. Na DFC, as movimentações financeiras são classificadas por categorias de atividades em:

- atividades operacionais

- atividades de investimento e

- atividades de financiamento, comparando-se os dados sempre com os dados do ano anterior (ver Tabela 3).

Tabela 3. Exemplo da DFC em 31 de dezembro de 2014. Os valores estão em R$ e foram arredondados para facilitar o cálculo. Os valores entre parênteses representam saída de recursos, ou seja, valores negativos.

Analisando a DFC acima, podemos constatar que:

- Em 2014, o lucro líquido do consultório foi de R$ 108.393,67. Quando este valor é ajustado pela depreciação de R$ 14.000,0, pela variação monetária de R$ 800,0 e por outros itens no valor de R$ 9.600,0, o lucro líquido alcançou a cifra de R$ 132.993,67.

- O caixa líquido das atividades operacionais foi de R$ 137.493,67. As atividades de investimento (basicamente novas imobilizações) absorveram R$ 60.000,0 do caixa do consultório.e a as atividades de financiamento absorveram R$ 4.000,0. Desta forma, o fluxo de caixa livre (dinheiro realmente disponível para o consultório) foi de R$ 73.493,67 em 2014, cerca de 29% maior do que no ano de 2013.

Para concluir, caros colegas, o médico precisa ter o conhecimento necessário para dialogar de forma mais harmônica com os profissionais de apoio na gestão financeira de seu consultório. Não é difícil, mas exige certo tempo de aprendizado e dedicação. Tempo que será devidamente recompensado por meio do aumento da lucratividade do consultório.