Você já pensou em contratar seguro para você mesmo? Descubra como esta estratégia ajuda a blindar suas finanças e facilitar a sucessão patrimonial.

dos primeiros passos ao primeiro milhão

Francinaldo Lobato Gomes *

BLINDAGEM E SUCESSÃO PATRIMONIAL

INTRODUÇÃO

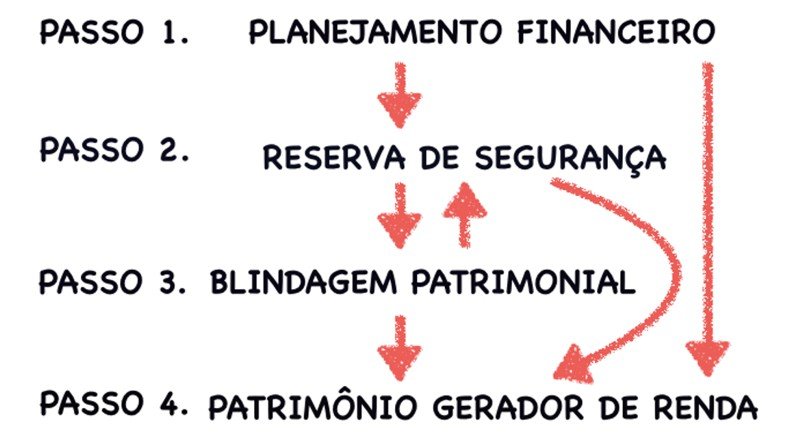

Mostrei, em textos anteriores, a importância do planejamento financeiro e da reserva de segurança. O terceiro passo rumo à independência financeira é a blindagem patrimonial.

Mesmo com a reserva de segurança já constituída, caso ocorra alguma situação desagradável com vocês, é mais vantajoso não usar recursos próprio e sim recursos de uma seguradora enquanto a situação está sendo resolvida. A blindagem patrimonial funciona como uma dupla proteção ao investimento e, por este motivo, pode e deve ser feita em paralelo com a reserva de segurança.

Aliás, para aqueles que ainda não têm nenhum patrimônio construído, nem mesmo a reserva de segurança, é aconselhável fazer primeiro a blindagem patrimonial. Isto porque, após o a assinatura do interesse na proposta, caso ocorra o pagamento do primeiro prêmio à seguradora, o valor segurado já fica disponível, caso vocês necessitem usá-lo.

Um outro aspecto que precisa ser pensado dentro do processo é a sucessão patrimonial, isto é, a passagem do patrimônio (ou de parte dele) para os descendentes. Os mesmos produtos que servem para a blindagem também servem para a sucessão e vocês apenas ajustarão a cobertura a ser priorizada.

Juntamente com o planejamento financeiro e a reserva de segurança, a blindagem patrimonial formará uma base sólida e robusta sobre a qual será construído o patrimônio gerador de renda. Com esta base, mesmo nos momentos desfavoráveis, o patrimônio continuará crescendo e vocês permanecerão serenos e tranquilos.

O QUE É A BLINDAGEM PATRIMONIAL

A blindagem do patrimônio, como o próprio nome indica, significa assegurar o patrimônio ainda em construção (ou mesmo o patrimônio já construído) para o caso de uma eventualidade desagradável. Vocês, certamente, contratam seguros de carro, seguro saúde, seguro profissional. Mas vocês já pensaram em contratar seguro para vocês mesmos, já que vocês são os principais provedores e os responsáveis pela criação do patrimônio?

Os produtos que se destinam à blindagem patrimonial são os Seguros de Vida Resgatáveis. O seguro de vida resgatável é muito usado em países desenvolvidos, por pessoas que desejam assegurar a sua independência financeira mas, ao mesmo tempo, desejam assegurar recursos para a família na hipótese da ocorrência de algum evento desagradável. No Brasil, essa modalidade ainda não é muito explorada, mas está se tornando cada vez mais popular entre os que buscam a independência financeira.

O seguro de vida resgatável, geralmente, é contratado por períodos definidos de 5-30 anos, em que o segurado realiza aportes mensais determinados conforme avaliação da seguradora e também do orçamento do segurado, para que a meta desejada seja alcançada. Nessa espécie de seguro, na hipótese de morte do segurado, os beneficiários indicados recebem o capital segurado. Se ao final do prazo contratado a morte não tiver ocorrido, o segurado pode resgatar parte do valor que foi aplicado (parcela resgatável) corrigido por um índice, usualmente o IPCA (Índice de Preços ao Consumidor Amplo, usado como índice oficial da inflação no Brasil) e acrescido de uma taxa fixa de 3%.

O período de carência para resgate costuma ser de 24 meses após o início do seguro. Isso significa que, após dois anos de investimento, já é possível ter acesso à parte do capital segurado. Na medida em que o tempo de contribuição aumenta, maior é o percentual disponível para resgate. Ou seja, quanto mais tempo investir, maior o valor relativo que vocês terão acesso em caso de imprevistos. Isto ocorre porque uma parte da parcela do seguro vai para um fundo de resgate, sendo corrigida anualmente pelo IPCA + 3%, ainda podendo haver excedente financeiro conforme o rendimento do fundo de resgate.

COMO FUNCIONA?

Os seguros de vida resgatáveis apresentam duas partes. A primeira é chamada de cobertura obrigatória (antecipação do benefício pago em vida, morte, dispensa de prêmio e invalidez permanente e total por acidente) e é a parte resgatável do produto. A segunda parte são as coberturas opcionais e não são resgatáveis (assistência funeral, doenças graves, invalidez e morte acidentais, perda de autonomia pessoal, renda familiar e hospitalar, temporário e temporário decrescente).

Estes produtos apresentam algumas características que representam vantagens aos clientes.

Dentre elas, destacam-se:

- PRODUTOS INDIVIDUALIZADOS: Cada cliente escolhe o que deseja assegurar e qual valor será segurado. Dependendo do produto escolhido, é possível segurar morte e invalidez acidentais, renda familiar, doenças graves, renda hospitalar, assistência funeral etc… Além disso, o cliente molda o produto final de acordo com suas necessidades de tal forma que as parcelas possam caber no orçamento.

- PARCELAS FIXAS: Uma vez definido o valor do seguro, as parcelas são fixas, diferente do seguro tradicional, em que as parcelas vão sofrendo ajustes em decorrência do aumento na idade pelo aumento do risco de morte. Desta forma, fica mais fácil para o cliente planejar-se no longo prazo.

- PRATICIDADE: Uma vez que o cliente assine o interesse da proposta, desde que ocorra o débito do primeiro prêmio, ele já está coberto pela seguradora. Além disso, há seguradoras que contam com life planners 24h por dia para atender os clientes, auxiliar nos trâmites burocráticos e sanar dúvidas que possam ocorrer. Pensem que num momento tão delicado quanto na ocorrência de um sinistro, o que menos se deseja é o estresse para o segurado e seus familiares.

- LIVRE DE INVENTÁRIO: Em caso de falecimento do titular, não há necessidade de inventário para que os beneficiários recebam o seguro. Apenas para lembrar que os custos de um inventário giram em torno de 15% sobre o patrimônio (casa, carro, terreno…) e cerca de 2% sobre produtos financeiros (ações, fundos imobiliários…). Isto sem falar no transtorno que um inventário pode causar dentro da família.

- POSSIBILIDADE DE RESGATE EM VIDA: Retorno de parte do valor aplicado (parcela resgatável) ao término do contrato, corrigido pelo IPCA + 3%. Vale ressaltar que o capital segurado não sofre incidência de tributos e tem liquidez imediata. Neste sentido, os seguros de vida resgatáveis podem ser usados também como forma de sucessão patrimonial. Por exemplo, se você deseja transferir patrimônio para um herdeiro, sem a burocracia, os custos ou mesmo o desconforto de um inventário, você pode pagar um seguro de vida resgatável para ele deixando a parcela resgatável no valor do patrimônio que você deseja transferir. Assim, o beneficiário utilizará o valor segurado sem o desconforto e os custos do inventário.

- INALIENÁVEL E IMPENHORÁVEL: O seguro de vida resgatável não é bloqueado em caso de bloqueio de bens do titular.

- PROTEÇÃO ADICIONAL AO INVESTIMENTO: Os seguros de vida resgatáveis conferem proteção adicional ao investimento por anteciparem um ganho em caso de imprevisto (doenças graves ou internações hospitalares). O titular, estando segurado, poderá usar o dinheiro do seguro ao invés de usar seus próprios recursos enquanto ainda está construindo seu patrimônio.

- EXCLUSÃO DA CLÁUSULA DE NÃO CONTESTAÇÃO: Diferente dos seguros tradicionais, os seguros resgatáveis não costumam incluir esta cláusula na apólice, porque a seguradora compra o risco do cliente no início do processo e não quando da utilização do seguro. Algumas seguradoras abrem mão do artigo 769 do Código Civil Brasileiro, uma vez que elas avaliam o cliente clinicamente antes de aprovar a apólice, congelando a idade e o estado de saúde de forma vitalícia para a parcela resgatável. Para as coberturas opcionais, é feita reavaliação a cada 5 anos.

A COBERTURA CERTA NO MOMENTO CERTO

No processo de criação do patrimônio, vocês precisam saber usar o seguro de vida resgatável da forma correta. Na fase de criação do patrimônio é aconselhável priorizar as coberturas opcionais do seguro, tais como morte e invalidez acidentais, renda familiar, doenças graves, renda hospitalar e assistência funeral, uma vez que a ocorrência de qualquer um destes eventos poderá prejudicar a construção do patrimônio. Não é vantajoso priorizar a parte resgatável do seguro nesta fase, porque a aposentadoria de vocês estará pautada na carteira de investimentos e não no seguro resgatável.

Por outro lado, com o patrimônio já construído, numa fase em que o objetivo é sucessão patrimonial, a parcela resgatável deve ser priorizada em detrimento das coberturas opcionais. Uma vez que o patrimônio já esteja construído, a ocorrência de qualquer evento desfavorável não mais atrapalhará sua construção. Nesta fase, vale a pena usar o produto como forma de passar patrimônio aos descendentes, fazendo um seguro resgatável para eles no valor do patrimônio que se deseja transferir. Isto porque, como vimos, a transferência de patrimônio através de seguro resgatável é livre de inventário.

Por outro lado, com o patrimônio já construído, numa fase em que o objetivo é sucessão patrimonial, a parcela resgatável deve ser priorizada em detrimento das coberturas opcionais. Uma vez que o patrimônio já esteja construído, a ocorrência de qualquer evento desfavorável não mais atrapalhará sua construção. Nesta fase, vale a pena usar o produto como forma de passar patrimônio aos descendentes, fazendo um seguro resgatável para eles no valor do patrimônio que se deseja transferir. Isto porque, como vimos, a transferência de patrimônio através de seguro resgatável é livre de inventário.

Os seguros de vida resgatáveis são oferecidos por várias empresas privadas nacionais e internacionais. Vale a pena informar-se a respeito e escolher o produto mais adequado às suas necessidades. Lembrem-se que todos nós estamos sujeitos a eventos desfavoráveis enquanto estivermos vivos.

Além disso, é importante contar com um bom life planner (consultor de seguros) para que ele esclareça adequadamente sobre o produto e também seja o ponto de contato entre vocês e a seguradora. O life planner trará mais tranquilidade a vocês, pois o mesmo já conhece os tramites da seguradora, evitando estresse do segurado.

SUA INDEPENDÊNCIA FINANCEIRA: UM RESUMO

Abaixo, um resumo dos passos necessários para conquistar e manter a independência financeira.

Para concluir, caros colegas, antes de iniciar a construção e multiplicação do patrimônio gerador de renda, é preciso criar uma base sólida para dar sustento ao processo. Esta base é composta pelo planejamento financeiro, pela reserva de segurança e pela blindagem patrimonial.

Quanto mais sólida for esta base, isto é, quanto mais eficiente for o planejamento financeiro, quanto mais robusta for a reserva de segurança e quanto mais protegido estiver o patrimônio de vocês, menos chance vocês terão de ter que recorrer a dinheiro de terceiros para saldar compromissos financeiros de curto e curtíssimo prazo e também menos chance terão de interromper a criação do patrimônio por conta de um evento desfavorável. Isto lhes garantirá mais tranquilidade e lhes dará mais confiança para administrar com sucesso a vida financeira.

Ótimos investimentos a todos!

Saiba mais no Blog do dr. Francinaldo “Saúde + Ação”!