Primeiro texto da nova Série Finanças Pessoais para Médicos. Aprenda conceitos básicos de finanças pessoais e investimentos para fortalecer suas economias ao longo dos anos.

dos primeiros passos ao primeiro milhão

Francinaldo Lobato Gomes *

PRINCÍPIOS BÁSICOS PARA TER SUCESSO COM AS FINANÇAS PESSOAIS E COM OS INVESTIMENTOS

INTRODUÇÃO

Muitos médicos desejam melhorar sua vida financeira, mas não sabem por onde começar. Eles querem investir e multiplicar a riqueza, mas se veem presos aos obstáculos, às incertezas, às dificuldades e à falta de conhecimento. Por conta disso, muitos nem mesmo iniciam a caminhada; outros acabam se perdendo no meio do caminho e desistem.

Realmente, o caminho a ser percorrido para a construção de riqueza não é um caminho fácil nem rápido. No entanto, percorre-lo é perfeitamente possível e recompensador. Vale a pena investir algum tempo no aprendizado para ganhar mais tranquilidade financeira no presente e no futuro.

No texto a seguir, vocês aprenderão os princípios básicos para ter sucesso com as finanças pessoais e com os investimentos. Estes princípios são a base para o entendimento de todo o processo de construção e multiplicação da riqueza. Por isso, prestem bastante atenção e leiam o texto quantas vezes forem necessárias.

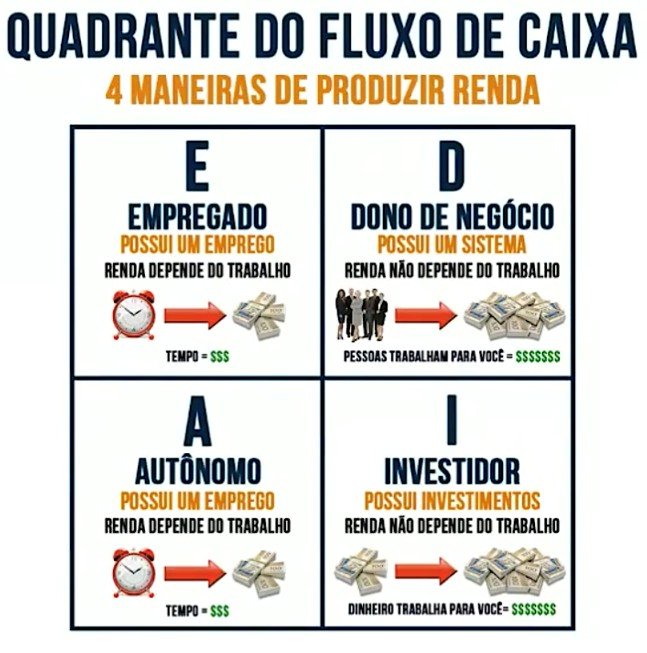

MANEIRAS DE PRODUZIR RENDA

Existem 04 maneiras de produzir renda:

- SER EMPREGADO DE ALGUÉM E TRABALHAR EM TROCA DE UM SALÁRIO: Neste caso, a renda dependerá da força de trabalho, e quanto mais tempo dedicado ao trabalho, maior será a renda. Entretanto, como o tempo é limitado, caso você deseje trabalhar mais para ganhar mais, terá que subtrair tempo de outras atividades, tais como lazer, estudo ou mesmo descanso. Em suma, para você ganhar mais, terá que passar menos tempo com a família, com os amigos, terá menos horas de lazer e terá menos tempo para, inclusive, cuidar da saúde.

- SER UM PROFISSIONAL AUTÔNOMO E TRABALHAR POR CONTA PRÓPRIA: Da mesma forma que um empregado, a renda dependerá do trabalho, e quanto mais tempo dedicado ao trabalho, maior será a renda. Porém, o tempo maior dedicado ao trabalho implicará em menos tempo dedicado à outras atividades.

- SER DONO DO PRÓPRIO NEGÓCIO E COLOCAR OUTRAS PESSOAS PARA TRABALHAR PRA VOCÊ: Desta forma, a renda não dependerá diretamente da força de trabalho, mas sim do trabalho de outras pessoas. Mesmo sem trabalhar diretamente, haverá renda decorrente do trabalho de terceiros. Neste caso não será necessário abrir mão dos momentos de lazer, dos momentos com a família e com os amigos para aumentar a renda. Haverá outras pessoas fazendo isso para você.

- SER UM INVESTIDOR E COLOCAR O SEU DINHEIRO PARA TRABALHAR PARA VOCÊ: Investir significa multiplicar a riqueza por meio dos juros compostos ao longo do tempo. Ao adquirir produtos de investimentos, você irá obter renda sem depender diretamente do trabalho. Nos artigos que serão mostrados nesta série, serão mostrados os caminhos que levarão vocês a se tornarem investidores bem sucedidos.

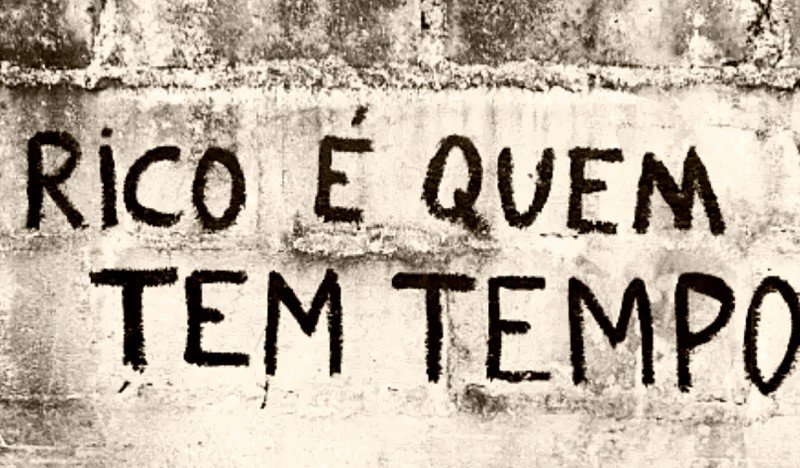

SER RICO É MUITO MAIS DO QUE APENAS TER DINHEIRO

Ao contrário do que vocês possam pensar, o maior benefício de investir não é o ganho de dinheiro em si. Dinheiro é apenas um meio, não um fim.

Quanto mais dinheiro, mais tempo; quanto mais tempo, mais dinheiro

Há dois grandes benefícios dos investimentos. O primeiro é o ganho de tempo! Isso mesmo, tempo! Tempo é o único bem que é finito e que não volta. Quanto menos vocês tiverem que trabalhar para ter dinheiro, mais tempo vocês terão para passar com a família, com os amigos, para cuidar da saúde, para viajar, para se aprimorar. E também terão mais tempo para ganhar ainda mais dinheiro. Portanto, quanto mais dinheiro, mais tempo e quanto mais tempo, mais dinheiro.

O segundo benefício é o ganho de liberdade. Quando vocês não precisam trabalhar para ganhar dinheiro, vocês se tornam mais livres e podem usar esta liberdade para fazer escolhas melhores, para trabalhar no que realmente gostam. Desta forma, trabalharão melhor e passarão ganhar mais. Portanto, quanto mais dinheiro, mais liberdade e quanto mais liberdade, mais dinheiro.

Quanto mais dinheiro, mais liberdade; quanto mais liberdade, mais dinheiro

Portanto, ser rico é ter dinheiro para poder comprar tempo e liberdade!

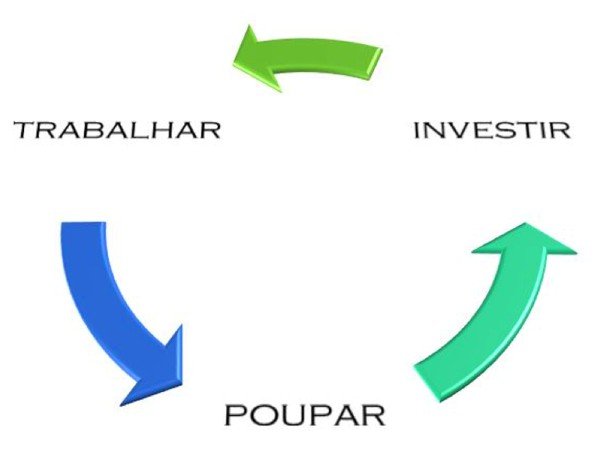

INVESTIR É DIFERENTE DE POUPAR

Muitos médicos confundem o ato de investir com o ato de poupar. Poupar significa deixar de consumir uma parte da renda. O ato de poupar costuma anteceder o ato de investir, e isto está correto, uma vez que não se pode investir recurso que não se tem.

Investir significa multiplicar riqueza (recurso que foi poupado) por meio dos juros compostos (juros sobre juros) ao longo do tempo.

Portanto, para ter sucesso e investir adequadamente, é preciso ter recursos, usar adequadamente os juros compostos e usufruir do tempo. Estes são os ingredientes básicos para qualquer pessoa enriquecer.

A interação entre riqueza, juros compostos e tempo pode ser vista claramente comparando-se as fórmulas dos juros simples com a fórmula dos juros compostos. Nestas fórmulas, a sigla M significa o montante final, isto é, a quantidade de riqueza acumulada ao longo do tempo escolhido; C é o capital inicial, a quantidade de riqueza disponível hoje e que será multiplicada pelos juros compostos; i – representa a taxa de juros que irá remunerar o valor presente; t – representa o tempo durante o qual os juros compostos atuarão sobre o capital inicial.

Reparem que, na fórmula dos juros compostos, o tempo exerce efeito exponencial e os juros atuam tanto sobre o principal quanto sobre os ganhos.

Vejamos um exemplo…

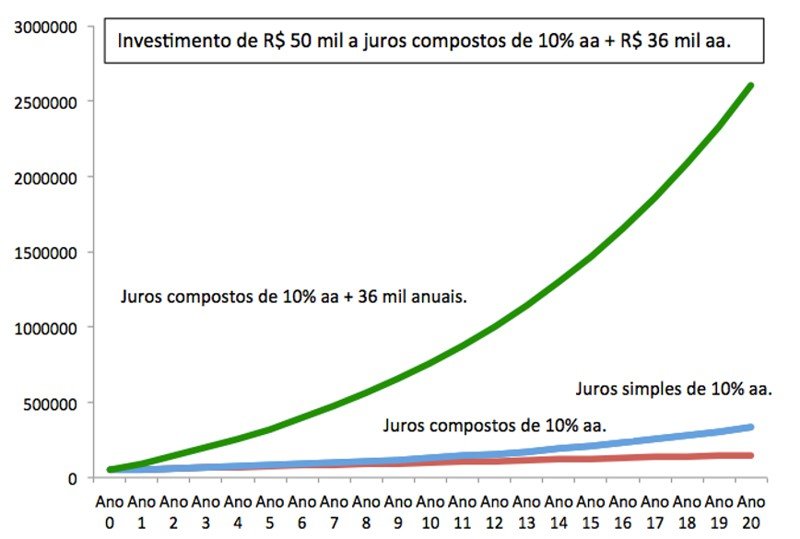

Um investidor investe R$ 50 mil a juros simples de 10% ao ano durante 20 anos.

A final de 20 anos, o valor acumulado será de R$ 150 mil (linha vermelha). Se este mesmo investidor remunerar os R$ 50 mil a juro composto, o valor final será de R$ 350 mil (linha azul).

Agora vejamos os mesmos R$ 50 mil investidos a juros compostos de 10% ao ano (ganho real) durante 20 anos, acrescidos de aportes mensais de R$ 3mil. Ao final de 20 anos, o patrimônio acumulado será de aproximadamente R$ 2.630.000 (linha verde). Reparem que, deste patrimônio, R$ 770.000 vieram dos aportes. O restante, isto é, cerca de R$ 1.860.000, vieram dos efeitos dos juros compostos.

Vejam, ainda, que, em comparação com os efeitos dos juros simples (linha vermelha) e dos juros compostos sem os aportes (linha azul), os efeitos dos juros compostos acrescidos dos aportes regulares conseguem turbinar o tamanho do patrimônio acumulado.

Agora vejamos os ingredientes para a criação e multiplicação da riqueza: RECURSOS, JURO COMPOSTO, TEMPO e APORTES REGULARES.

Acrescentando os aportes regulares aos demais ingredientes, o montante final será ainda maior. Os aportes regulares funcionam como catalizadores da riqueza, potencializando ainda mais o efeito dos juros compostos ao longo do tempo.

GANHO BRUTO NÃO É GANHO REAL

O ganho real de um investimento é o que representa o verdadeiro acréscimo de patrimônio a vocês, investidores. Para saber o ganho real, é preciso saber o ganho bruto e descontar todos os custos com a inflação, taxa de administração e performance (quando houver) e tributos.

Vejamos um exemplo.

Analisemos um investimento qualquer cujo ganho bruto seja de 15% ao ano.

A inflação medida pelo IPCA (Índice de Preços ao Consumidor Amplo) é de 8,75% ao ano e a alíquota de imposto de renda de 15% sobre o lucro. Qual o ganho real deste investimento?

O ganho real será de 4,0%. Isto porque do ganho bruto de 15% ao ano, terão que ser descontados 15% de IR, ou seja, 2,25% e 8,75% da inflação (já que o poder de compra, após um ano, será 8,75% menor), totalizando 11,0%.

No exemplo acima, não há taxa de administração nem taxa de performance do investimento. Mas, se houvesse, elas teriam que ser descontadas, reduzindo ainda mais o ganho real. Desta forma, embora o ganho bruto tenha sido de 15%, o ganho real foi de apenas 4,0%.

BUSQUEM AUMENTAR O PATRIMÔNIO LÍQUIDO

O patrimônio líquido (PL) é a verdadeira medida da riqueza de uma pessoa. Para entender o patrimônio líquido, primeiramente é preciso entender o que é ativo e passivo.

Ativo é todo bem ou direito que traz ganho ou lucro. São exemplos de ativo uma carteira de investimentos (renda fixa, ações e fundos imobiliários), sua profissão, imóveis alugados, um negócio próprio e sua rede de contatos. Em suma, o ativo significa quanto se tem.

O passivo é todo bem ou obrigação que traz gasto ou prejuízo. São exemplos de passivo as dívidas (cheque especial, cartão de crédito, empréstimo, contas a pagar), automóvel de uso pessoal, casa própria e o custo de oportunidade (por exemplo, deixar dinheiro parado na conta corrente). O passivo informa quanto se deve.

Reparem que um mesmo bem poderá se comportar como ativo ou como passivo, dependendo da forma como ele é utilizado. Por exemplo, um imóvel vazio é um passivo porque ele tem custos com impostos, condomínio, manutenção e depreciação. No entanto, se este mesmo imóvel for alugado, ele passa a ser um ativo, porque gerará renda mensal com o aluguel. Da mesma forma, um veículo parado na garagem é um passivo porque implicará em gastos com manutenção, depreciação e seguro. Por outro lado, se este veículo for usado como táxi, por exemplo, ele será um ativo, pois passará a gerar renda.

Subtraindo-se o passivo do ativo (isto é, o quanto se tem menos o quanto se deve), tem-se o patrimônio líquido, que é a verdadeira medida da riqueza de uma pessoa.

Desta forma, o objetivo de uma boa educação financeira é fazer com que vocês aumentem o patrimônio líquido ao longo do tempo. Assim, vocês terão uma fonte de renda passiva crescente, garantida, sem dependerem do trabalho. Para isso, não existe fórmula mágica nem atalhos. É preciso começar o quanto antes a construir o patrimônio, pois já vimos que o tempo é um fator importante neste processo.

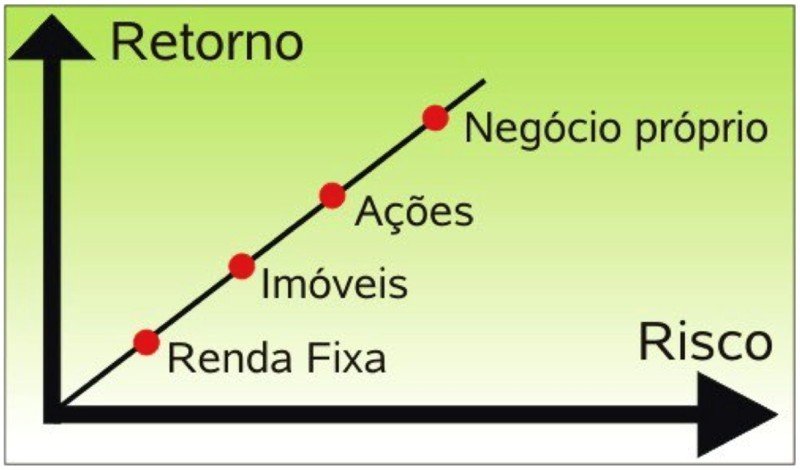

NÃO HÁ RETORNO SEM UM CERTO NÍVEL DE RISCO

Todo retorno de um investimento está associado a um certo nível de risco. Se não houvesse risco, simplesmente não haveria retorno. E, quanto maior o retorno que se busca, maior é o risco. Esta relação é imutável.

O gráfico mostra diversos tipos de investimentos em ordem crescente de relação retorno e risco, partindo-se do investimento considerado o de menor risco e também com o retorno mais baixo (que são os produtos de renda fixa), passando por imóveis, ações e, por último, o negócio próprio, que apresenta a maior relação retorno-risco.

Este gráfico é importante para ilustrar que não existe almoço grátis nos investimentos. Isto é, não existe investimento que dê retorno alto sem risco. É muito importante assimilar este conceito para que vocês não sejam enganados nem criarem falsas expectativas nos investimentos.

A DIVERSIFICAÇÃO REDUZ O RISCO

Toda pessoa, ao investir, busca três benefícios (não necessariamente nesta ordem):

- rentabilidade,

- liquidez e

- segurança

Rentabilidade significa receber o valor aplicado acrescido dos juros, após determinado período de tempo. Segurança significa ter alto grau de certeza do recebimento do valor aplicado acrescido dos juros ao final do período. Liquidez significa facilidade de transformar o investimento em moeda corrente.

É importante entender que não existe nenhum produto de investimento que consiga unir estas três características em seu máximo. Por exemplo, investimento em ações tem alta liquidez e rentabilidade, mas pouca segurança; investimento em imóveis já é mais seguro e rentável, mas tem pouca liquidez (não se consegue transformar um imóvel em moeda num curto prazo de tempo); investimento em produtos de renda fixa apresentam segurança e boa liquidez, mas baixa rentabilidade.

Enfim, a única forma de obter o melhor de cada produto de investimento é diversificando, isto é, ter, na carteira de investimentos, uma determinada proporção de produtos de investimento que maximizem cada uma destas características.

ESCOLHAM INVESTIMENTOS ADEQUADOS ÀS SUAS NECESSIDADES

Vejamos como se define os investimentos de acordo com o tempo em que se deseja utilizar os recursos.

Vimos que ser rico vai além de apenas ter dinheiro. O dinheiro é um meio, não um fim. Desta forma, os recursos acumulados serão consumidos, total ou parcialmente, em algum momento. De acordo com o momento em que ocorrerá este consumo, os investimentos podem ser:

CURTO PRAZO: quando se pretende utilizar os recursos em um período de até 2 anos. Por exemplo, para uma viagem, um curso, uma festa, compra ou troca de um bem. Neste caso, busca-se liquidez e segurança, sem muita preocupação com a rentabilidade. São exemplos de produtos que satisfazem estes critérios os produtos de renda fixa (CDB, fundos DI, títulos públicos de curto prazo).

MÉDIO PRAZO: quando se pretende utilizar os recursos em um período de 2 a 5 anos. Por exemplo, para uma viagem, um curso, uma festa, compra ou troca de um bem. Neste caso, busca-se mais segurança e rentabilidade, sem muita preocupação com a liquidez. São exemplos de produtos que satisfazem estes critérios os fundos multimercados, títulos públicos de médio prazo e os fundos imobiliários.

LONGO PRAZO: quando se pretende utilizar os recursos em um período acima de 5 anos. O exemplo mais característico é a aposentadoria (ou mesmo compromissos mais longos). Neste caso, busca-se rentabilidade e liquidez, sem muita preocupação com a segurança. São exemplos de produtos que satisfazem estes critérios as ações, títulos públicos de longo prazo, imóveis e negócio próprio.

PAGUE UM BOLETO A VOCÊ MESMO

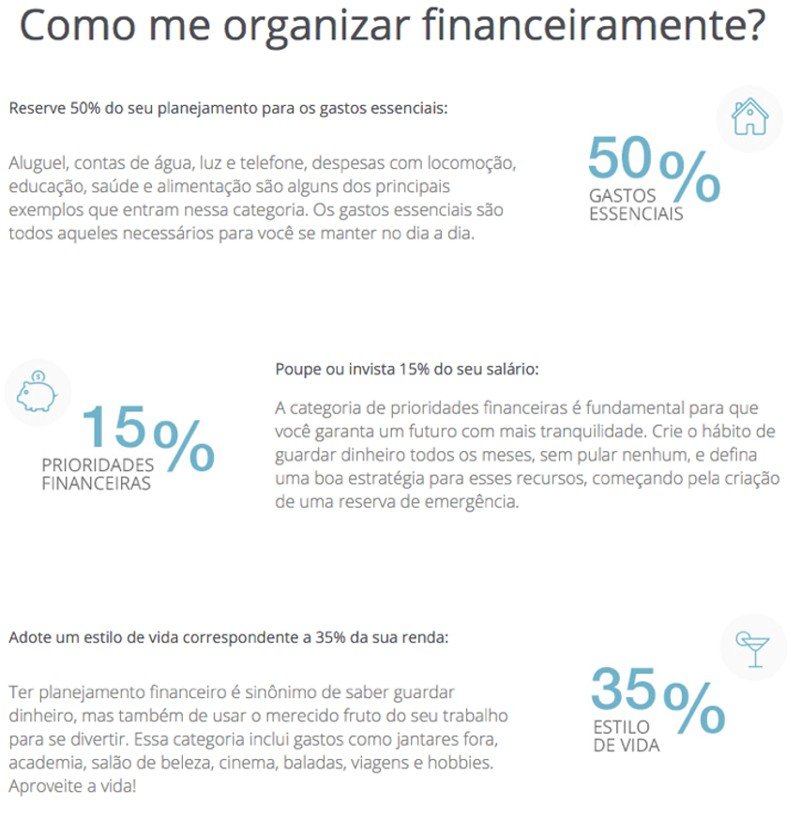

Não é aconselhável gastar tudo o que se ganha. Deve-se usar uma parte do ganho para pagar as despesas essenciais, uma parte para manter o padrão de vida e uma parte para investimentos. Mas…quanto?

A figura abaixo mostra uma sugestão de como alocar os recursos obtidos. Estima-se que 50% do que se ganha deve ser usado para as despesas essenciais, 35% deve ser usado para custear seu estilo de vida e o restante, 15%, deve ser investido para garantir um futuro tranquilo.

Você já paga muitas contas todos os meses. Reserve 15% do seu salário e pague um boleto para você mesmo.

Com o entendimento destes princípios, vocês estarão aptos a dar os primeiros passos para aproveitar as oportunidades que os investimentos oferecem e se tornarem pessoas verdadeiramente ricas.

Texto originalmente publicado em 17/05/2017. Atualizado em 05/09/2018 com banners para evento “Enriquecer Faz Bem à Saúde”.