Montar uma carteira de investimentos segura é difícil. Mas a tarefa pode ser facilitada ao se adotar medidas de gerenciamento de riscos. Aprenda como.

dos primeiros passos ao primeiro milhão

Francinaldo Lobato Gomes *

GERENCIAMENTO DE RISCO

Neste texto, vocês aprenderão sobre a importância da diversificação da carteira de investimentos e também sobre a importância do gerenciamento de risco.

A diversificação, por si só, já é uma forma de gerenciar risco. Mas, além dela, existem diversas outras formas que abordaremos aqui.

Identificar e minimizar os riscos o mais cedo possível durante os investimentos é um fator chave para o sucesso. O investimento em renda variável baseia-se nos 3 Ms, do inglês Mente (Mind), Método (Method) e Dinheiro (Money). Mente refere-se à psicologia de mercado; método refere-se à análise de mercado e dinheiro é o gerenciamento de risco. Este último é o fator mais importante para o sucesso.

GERENCIAMENTO DE RISCO – O QUE É E COMO FAZÊ-LO

Gerenciamento de risco é o conjunto de medidas que devem ser tomadas para minimizar perdas, preservar o capital e proteger o lucro.

O objetivo do gerenciamento de risco é permitir o acúmulo de patrimônio, reduzindo o prejuízo nas operações mal sucedidas e maximizando o lucro nas operações bem sucedidas. Enquanto os investidores iniciantes preocupam-se com os ganhos, os investidores disciplinados e experientes preocupam-se em minimizar e evitar as perdas. Eles sabem que, sem capital, não há como continuar no jogo.

A vantagem de se investir de forma independente é que vocês terão total liberdade para executar operações de acordo com suas próprias análises, não estando subordinados a nenhum supervisor ou gerente. No entanto, esta liberdade pode se tornar um problema caso vocês não saibam administrar corretamente as operações. Nesse cenário, o gerenciamento de risco é uma espécie de “super ego”, evitando que vocês ultrapassem o limite tolerável de risco.

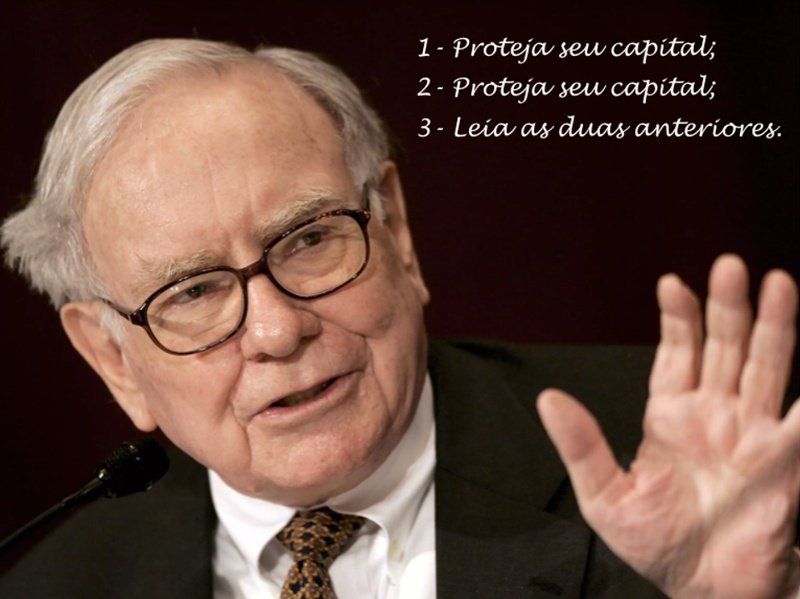

Por isso, quero que vocês aprendam, desde já, 3 dicas dadas por Warren Buffet, um dos três homens mais ricos do mundo, para quem quer ter sucesso nos investimentos:

Gerenciar risco significa proteger o capital!

Vejamos a importância da diversificação e as demais formas de gerenciar risco.

DIVERSIFICAÇÃO DE INVESTIMENTOS

Não se deve colocar todos os ovos na mesma cesta. Se ela cair, todos os ovos serão perdidos.

Esta frase sintetiza muito bem a importância da diversificação como forma de gerenciamento de risco.

Não se deve ter todo o patrimônio aplicado em um único tipo de investimento, como por exemplo tudo em renda fixa ou tudo em ações ou mesmo tudo em produtos imobiliários. No primeiro texto desta série, vocês aprenderam que não existe um único tipo de investimento que reúna o melhor de segurança, liquidez e rentabilidade. Para terem o melhor destes três atributos, vocês terão que diversificar.

Diversificar significa ter uma parte do patrimônio em investimentos de renda fixa e uma parte em investimentos de renda variável, seguindo a regra dos 100. A proporção alocada em renda fixa também deve ser diversificada em, pelo menos, três diferentes produtos, tais como um Título público Tesouro IPCA+ (antiga NTN-B), uma LCI/LCA e uma debênture de small cap. Estes produtos já foram vistos no texto sobre investimento em renda fixa.

Dentre as ações, também deve-se diversificar em ações de setores diferentes, por exemplo entre ações de bancos, empresas de varejo, siderúrgicas, commodities, empresas de concessão, dentre outras. Isto porque, caso um determinado setor entre em crise, os demais setores tendem a contrabalancear a carteira de ações. Vocês já aprenderam como escolher as melhores empresas de cada setor para serem sócios.

Dentre os fundos imobiliários, deve-se adquirir cotas de fundos que investem em shoppings, galpões, prédios comerciais, hotéis e prédios escolares. Ou pode-se escolher um fundo cuja composição já seja diversificada nestes setores. Também vocês já aprenderam como escolher FIIs.

RISCO SISTÊMICO E PULVERIZAÇÃO

Para que a diversificação seja eficiente, vocês devem ter em mente dois aspectos.

O primeiro é o chamado risco sistêmico ou risco não diversificável.

A diversificação reduz em muito uma parcela do risco de uma carteira de investimentos, a parcela diversificável do risco, ou seja, aquela relacionada a um dado setor ou a um dado tipo de investimento. No entanto, existe uma parcela do risco que não é reduzida pela diversificação. Esta parcela é o risco sistêmico, dado por um evento que afete, simultaneamente, todos os tipos de investimentos. Por exemplo, uma crise econômica mundial ou uma mudança política ou econômica num dado país. Tais eventos irão afetar todos os tipos de investimentos e, portanto, afetarão toda a carteira.

O segundo aspecto a ser considerado é o excesso de diversificação, também chamado de pulverização de investimentos.

A pulverização ocorre quando se adquire quantidades pequenas de vários produtos de investimentos. A pulverização aumenta o risco da carteira pelas seguintes razões:

- A primeira é que, ao pulverizarem os investimentos vocês irão, inevitavelmente, adquirir ativos sobre os quais vocês terão pouco conhecimento e, assim, encontrarão dificuldade em acompanhar o desempenho de todos os ativos ao longo do tempo. Com isso, aumentarão a chance de um destes ativos ter risco maior do que a carteira, podendo ocasionar perda do ganho ou mesmo prejuízo para a carteira de vocês.

- A segunda é que dificilmente vocês conseguirão fazer aportes regulares para todos os ativos da carteira se estes forem muitos. Com isso, pode ocorrer de fazer aportes para ativos que darão pouco retorno, deixando de aportar para ativos que dão melhor retorno, reduzindo a eficiência da carteira.

- Por último, a pulverização aumenta os custos com corretagem, emolumentos e taxa de administração, de tal forma que estes gastos aumentados podem consumir boa parte dos ganhos e reduzir, ainda mais, a eficiência da carteira.

Portanto, para manter uma carteira de investimentos diversificada e eficiente, deve-se escolher um número limitado de ativos. Não existe regra para saber este número.

A dica, aqui, é a seguinte:

Montem e mantenham a carteira de vocês com a quantidade de ativos que vocês conseguirão estudar e acompanhar de forma confortável e prazerosa.

Vejamos agora algumas formas eficientes de gerenciar risco.

GERENCIANDO RISCOS NA PRÁTICA

NÃO EXISTE ATALHO PARA A INDEPENDÊNCIA FINANCEIRA

Recapitulando, os ingredientes para a independência financeira são:

- Dinheiro

- Juro composto

- Tempo

- Aportes regulares

Além disso, vocês aprenderam que os passos corretos a serem seguidos para alcançar o sucesso financeiro são:

- Planejamento financeiro

- Reserva de segurança

- Blindagem patrimonial

- Construção e multiplicação patrimônio

Usem estes ingredientes e sigam estes passos para que o caminho rumo à independência financeira seja tranquilo. Lembrem-se que não existem atalhos nem mágica. O que existe, sim, é trabalho duro e dedicação.

Para conquistar e manter a independência financeira, é preciso deixar a zona de conforto, arregaçar as mangas, assumir riscos e romper barreiras. Se fosse fácil, todos seriam ricos!

LUCRO, POR MENOR QUE SEJA, NÃO QUEBRA NINGUÉM. O QUE QUEBRA SÃO OS PREJUÍZOS

É muito comum os investidores iniciantes ficarem demasiadamente preocupados em lucrar. Com o tempo, vocês entenderão que o mais importante é minimizar e, até mesmo, evitar prejuízos. Isto porque cada prejuízo representa perda no patrimônio e consequente redução do mesmo. Esta redução do patrimônio torna mais difícil recuperar a perda.

Este fato costuma levar muitos investidores a correrem mais risco na tentativa de recuperar a perda. Com isso, acabam tendo prejuízos ainda maiores. Enfim, um círculo vicioso se forma, que poderá levar à perda completa do patrimônio e à eventual desistência.

Vejamos um exemplo do impacto de diferentes níveis de perdas sobre o patrimônio e também o que é necessário de ganho para recuperá-las. Utilizaremos como exemplo um patrimônio de R$ 100 mil.

Suponham uma perda de R$ 1.000,00, isto é de 1%. Agora restam 99 mil. Para recuperar a perda será necessário ganhar R$ 1.000,00, ou seja, ganho de 1,01% sobre os 99 mil!

Suponham, agora, uma perda de R$ 5.000,00, isto é de 5%. Agora restam 95 mil. Para recuperar a perda será necessário ganhar R$ 5.000,00 ou seja, ganho de 5,26% sobre os 95 mil! Se vocês ganharem simplesmente os 5% que foram perdidos, ficarão com 99.750,00, isto porque restaram 95 mil e 5% de 95 mil é 4.750,00.

Outro exemplo: suponham uma perda de R$ 10.000,00, isto é de 10%. Agora, restam 90 mil. Para recuperar a perda será necessário ganhar R$ 10.000,00 ou seja, ganho de 11,11% sobre os 90 mil! Se vocês ganharem simplesmente os 10% que foram perdidos, ficarão com R$ 99.000,00 – isto porque restaram 90 mil e 10% de 90 mil é 9.000,00.

Agora, perda de R$ 25.000,00, isto é de 25%. Restam 75 mil. Para recuperar a perda, será necessário ganhar R$ 25.000,00, ou seja, ganho de 33,33% sobre os 75 mil! Se vocês ganharem simplesmente os 25% que foram perdidos, ficarão com 93.750, isto porque restaram 75 mil e 25% de 75 mil é 18.750,00.

Suponham uma perda de R$ 50.000, isto é de 50%. Agora restam 50 mil. Para recuperar a perda, será necessário ganhar R$ 50.000,00, ou seja, ganho de 100% sobre os 50 mil! Se vocês ganharem simplesmente os 50% que foram perdidos, ficarão com 75.000,00, isto porque restaram 50 mil e 50% de 50 mil é 25.000,00.

Suponham uma perda de R$ 75.000,00, isto é de 75%. Agora restam 25 mil. Para recuperar a perda, será necessário ganhar R$ 75.000,00, ou seja, ganho de 300% sobre os 25 mil! Se vocês ganharem simplesmente os 75% que foram perdidos, ficarão com 43.750,00, porque restaram 25 mil e 75% de 25 mil é 18.750,00.

E assim por diante. Reparem que, quanto maior a perda, maior ainda o ganho necessário para recuperá-la. E, já sabemos que, quanto maior o retorno de um investimento, maior o risco também, aumentando ainda mais o risco de perdas adicionais.

Basicamente, vocês devem estar atentos a dois tipos de perdas:

- Mordida de piranhas: vocês certamente sabem que uma única mordida de piranha é incapaz de causar dano sério a qualquer presa. No entanto, um cardume de piranhas rapidamente devora uma presa, mesmo ela sendo grande. Esta analogia diz respeito a perdas pequenas, porém frequentes e que, quando somadas, têm grande impacto o patrimônio. As mordidas de piranha costumam se dar quando ocorrem várias perdas sucessivas ou quando o gasto com taxas, tributos e corretagens são altos, devorando total ou parcialmente o lucro. Para evitá-las, é preciso controlar o número de negociações, usar os benefícios fiscais e evitar girar muito a carteira de investimentos. O importante é investir bem, não investir sempre.

- Mordida de tubarão: vocês certamente sabem que uma única mordida de tubarão é suficiente para aniquilar uma presa. Esta analogia diz respeito a uma perda grande o suficiente para comprometer o patrimônio, muitas vezes de forma irreversível.A mordida de tubarão costuma se dar quando há ‘pulos’ de etapas na construção da riqueza. Por exemplo, se vocês investirem sem ter uma reserva de segurança ou sem ter blindado o patrimônio, na vigência de uma situação desfavorável, acabarão consumindo total o parcialmente o patrimônio ainda em construção, tornando difícil recuperá-lo. Para evitar perdas grandes, é preciso operar pequeno (ver adiante) e não pular etapas na construção da riqueza.

TENHAM UMA ESTRATÉGIA DE INVESTIMENTOS E SEJAM FIÉIS A ELA

É muito comum os investidores não usarem uma estratégia de investimentos e investirem de forma totalmente aleatória. Quando há perdas, eles costumam atribuí-las à falta de sorte ou a fatores externos. Sem uma estratégia de investimentos bem definida, não tem como saber qual o retorno, onde estão ocorrendo falhas, nem tampouco se está havendo prejuízos.

Ser fiel à estratégia não significa insistir em algo que não está dando certo. Se a estratégia que vocês estão usando mostra-se ineficaz, voltem ao livro, vejam onde estão errando e efetuem a correção. Uma vez corrigida a estratégia, sejam fiÉis a ela. Quando se está aprendendo algo, costuma-se cometer erros. São estes erros que farão vocês buscarem mais conhecimento para se aprimorarem. Não há método 100% eficaz no mundo dos investimentos.

Também é muito importante que vocês mantenham bons registros das operações realizadas, para que aprendam e aprimorem o método. Ter bons registros significa ter disciplina. Anotem a data do início e do fim da operação, o motivo da compra e da venda, o objetivo a ser alcançado, acompanhem a curva de patrimônio, registrem os aportes, os resgates feitos e os resultados das análises.

Vocês aprenderam uma estratégia sólida de investimentos passando por investimento em produtos de renda fixa, ações e fundos imobiliários. Sigam a estratégia à risca para poderem ter sucesso.

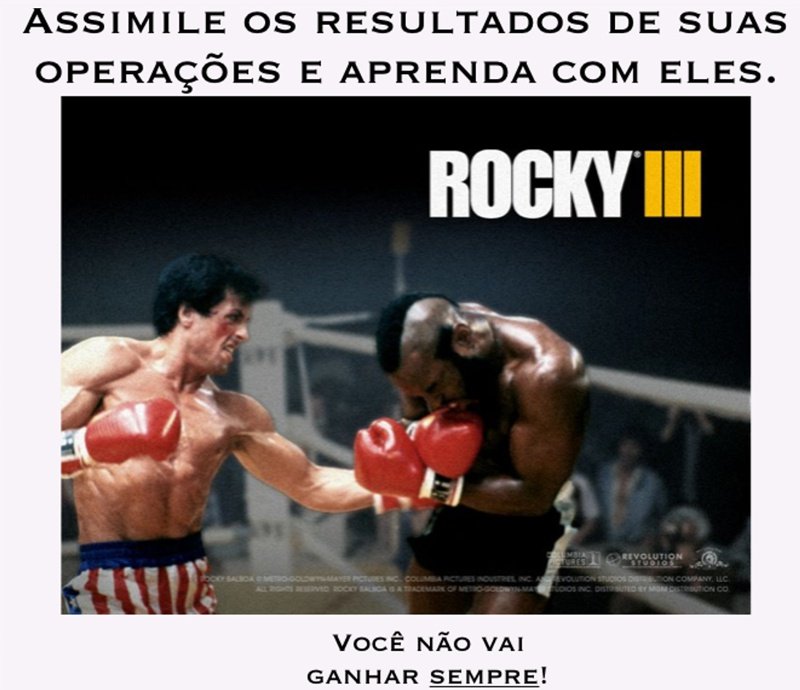

ASSIMILEM OS RESULTADOS DE SUAS OPERAÇÕES E APRENDAM COM ELES

Operações mal sucedidas costumam resultar em ansiedade, insegurança, medo e baixa autoestima. Estes são ingredientes para novas operações mal sucedidas, gerando um círculo vicioso de perdas. Da mesma forma, operações bem sucedidas geram orgulho, excesso de segurança e sensação de invencibilidade. Vocês devem assimilar todos estes sentimentos. Ao final de cada operação, bem ou mal sucedida, vocês devem assimilar o resultado, absorver o aprendizado e começar do zero a operação seguinte. Não é aconselhável ficar remoendo um mal resultado ou ficar se vangloriando de um bom resultado.

NÃO INVISTAM POR DIVERSÃO. INVISTAM POR DINHEIRO

Embora o investimento em ações seja emocionante e libere muita adrenalina, não se deve investir por diversão, mas sim por dinheiro. Alguns investidores ficam viciados e perdem dinheiro de forma compulsiva. Não seja um deles. Tenham em mente que o investimento em ações e outros ativos é uma forma de remunerar o capital. Divirtam-se com a família e com os amigos, não com o mercado.

OPEREM PEQUENO E NÃO SEJAM GANANCIOSOS

Ser um grande investidor não significa operar grandes volumes de ações ou de opções. Vocês precisam operar bem e de forma consistente para que seus ganhos sejam consistentes. Nada impede que vocês ganhem uma “bolada” em dois ou três dias, mas isto é a exceção e não a regra. Vocês devem e podem obter ganhos acima da média de mercado de forma consistente. Pequenas perdas são mais facilmente toleráveis e assimiláveis do que as grandes perdas. Por isso, operem pequeno.

REDISTRIBUAM PERIODICAMENTE OS INVESTIMENTOS

Não se deve ter todo o dinheiro investido em um único produto de investimento. Por isso, os ativos da carteira de investimentos devem ser realocados periodicamente.

Isto pode ser feito a cada ano, preferencialmente no mês de aniversário, de acordo com a regra dos 100. Esta regra determina a porcentagem do patrimônio que deve ser alocada para investimentos de risco, tais como as ações, e a porcentagem que deve ser alocada para investimentos de baixo risco, tais como renda fixa.

Ao usar esta regra, vocês arriscarão mais enquanto ainda jovens, com maior tempo para recuperar possíveis perdas. Com o avanço da idade, vocês arriscarão menos e buscarão mais segurança, porque terão menos tempo para recuperar possíveis perdas. Acontece que, com o avançar da idade, vocês já terão acumulado patrimônio suficiente para poder abrir mão de parte da rentabilidade e buscar mais segurança.

Esta regra também permitirá que vocês protejam parte do lucro obtido com os investimentos em renda variável em um período de ganho e cubram parte do prejuízo em um período de perda, além de possibilitar que adquiram ativos para a carteira a preços baixos.

REINVISTAM OS GANHOS

Utilizem os ganhos para comprar mais produtos de investimentos e, com isso, aumentar o tamanho da carteira.

Fazendo isso, vocês estarão aumentando os ativos e, consequentemente, o patrimônio líquido. Ao montar uma carteira de ações, por exemplo, usem os ganhos com a venda de opções e com os proventos para comprar mais ações e, assim, “engordá-la” continuamente. Quanto mais ações vocês tiverem, maior será o rendimento. Apenas certifiquem-se de que as ações sejam de empresas boas e lucrativas.

Chegará o momento em que a carteira de investimentos de vocês será grande o suficiente para permitir que possam viver de renda.

NUNCA SE CASE COM UM PRODUTO DE INVESTIMENTO

Uma vez adquirido um produto de investimento, vocês devem acompanhar seu desempenho periodicamente para ver se ele continua atrativo. Lembrem-se que a economia é dinâmica e o fato de um dado produto ser bom hoje não significa que ele continuará bom. Da mesma forma, o fato de um dado investimento estar ruim hoje não significa que ele não venha a se tornar bom no futuro. Por isso, não se deve casar com um produto de investimento. Deve-se ficar com ele enquanto for lucrativo. Caso ele deixe de ser lucrativo, deve-se desfazer dele e buscar outros produtos.

TENHA HUMILDADE

Ter humildade nos investimentos e na vida significa reconhecer que não existe estratégia que só ganha, e que perdas ocorrerão inevitavelmente em algumas situações. Além disso, ter humildade significa entender que dinheiro não é um fim, mas sim um meio para alcançar os objetivos.

Procurem usar a riqueza e fazer bom uso do dinheiro, empregando-o da melhor forma possível para aprimorar nossas vidas e a vida das demais pessoas.

CONCLUSÃO

Tão importante quanto lucrar nos investimentos é minimizar ou mesmo evitar prejuízos.

Prejuízos levam à perda do capital e também poderão comprometer a autoestima de vocês, investidores, ocasionando um círculo vicioso de perdas. Portanto, devem sempre proteger o capital para que possam continuar no jogo e ter sucesso no mundo dos investimentos.

Utilizem as ferramentas acima para proteger o capital e manter o patrimônio em constante crescimento.

Ótimos investimentos a todos.