O planejamento tributário é essencial para seu consultório pagar a melhor taxa de impostos e aumentar a lucratividade. Entenda como ele funciona em nosso especial Finanças para Consultórios.

dos primeiros passos ao primeiro milhão

Francinaldo Lobato Gomes *

PLANEJAMENTO TRIBUTÁRIO NA GESTÃO FINANCEIRA DO CONSULTÓRIO

INTRODUÇÃO

O planejamento tributário é tão importante para o sucesso do consultório quanto a gestão de custos, o treinamento de pessoal, os cuidados com o espaço físico e com o marketing. Sem um planejamento tributário correto, o consultório pode pagar mais tributos do que deveria, deixar de usufruir dos benefícios fiscais a que tem direito, incorrer em contingências fiscais e, com isso, reduzir a margem de lucro.

Para que o planejamento tributário seja eficaz, o médico deverá conhecer as leis tributárias e acompanhar as constantes alterações das mesmas para que possar melhor encaminhar as questões fiscais do consultório. Para esse fim, é preciso contar com um profissional de contabilidade.

O planejamento tributário tem como principais objetivos:

- minimizar, de forma legítima, a carga tributária do consultório por meio da redução do tributo, adiamento do pagamento ou mesmo a busca por evitar o tributo

- evitar as contingências fiscais, por meio do controle e eficiência na prestação de informações tributárias ao fisco.

Reduzir a carga tributária significa reduzir o custo dos serviços prestados e, assim, aumentar a margem de lucro do consultório.

Neste texto veremos as formas de reduzir a carga tributária do consultório, dando ênfase ao melhor regime tributário para cada consultório.

IMPOSTOS, TAXAS, CONTRIBUIÇÕES E EMPRÉSTIMOS: AS 5 ESPÉCIES TRIBUTÁRIAS

Existem cinco diferentes espécies tributárias exigidas de empresas pelas unidades da federação (União, estados, DF e municípios), de acordo com a competência de cada uma delas segundo a CF/88.

- Imposto: Espécie tributária que se destina a cobrir as necessidades públicas em geral. Os impostos mais importantes para o consultório são o IRPJ (Imposto de Renda de Pessoa Jurídica) e o Imposto sobre Serviços de Qualquer Natureza (ISS).

- Taxa: Espécie tributária cobrada em decorrência de serviço público prestado ou colocado à disposição e pelo exercício do poder de polícia. A taxa precisa de um fato gerador, que é o poder de polícia ou a utilização, efetiva ou potencial, de serviço público prestado ao contribuinte ou posto à sua disposição.

- Contribuição de Melhoria: Espécia tributária usada para financiar o custo de obras públicas. Para ser cobrada, é preciso que haja valorização imobiliária de localidades definidas por lei.

- Contribuição Especial: Espécie tributária destinada ao financiamento da seguridade social (assistência social, previdência social e saúde), de programas que impliquem intervenção no domínio econômico, ou ao atendimento de interesses de classes profissionais ou categorias de pessoas, servindo-os de benefícios econômicos ou assistenciais.

As contribuições especiais podem ser divididas em:

- Sociais de caráter geral: Abrangem o FGTS, salário educação e PIS/PASEP.

- Sociais para categorias profissionais: Abrangem o CRC, CREA, CRM, OAB.

- De intervenção no domínio econômico: Abrangem a CIDE-petróleo, CIDE-tecnolgia.

- Para a seguridade social: Abrangem a Previdência, Saúde e Assistência Social, INSS, COFINS e CSLL.

- Empréstimo Compulsório: Espécie tributária criada para atender a qualquer despesa extraordinária proveniente de guerra externa ou calamidade pública ou para fazer algum investimento público urgente e de interesse nacional. São restituíveis.

O FATO GERADOR

Para que um tributo seja cobrado, é necessária a existência de elementos objetivos, claros e precisos, de tal forma a não dar margem à subjetividade no momento da aplicação do tributo. Assim, a obrigação tributária surge com a ocorrência de um fato, um ato ou uma situação jurídica prevista em lei.

Este conjunto formado por um ato, um fato ou uma situação jurídica que determina a aplicação jurídica do tributo é chamada de fato gerador. Uma vez ocorrido o fato gerador, nasce a obrigação tributária. Sendo assim, a legitimidade e a licitude do planejamento tributário de um consultório exigem providências e tomada de decisão antes da ocorrência do fato gerador, caso contrário o tributo será devido e o contribuinte não mais poderá se eximir da obrigação.

TRIBUTOS E SUAS CARACTERÍSTICAS

Veremos abaixo cada um dos tributos que devem ser pagos por um consultório e suas principais características de acordo com a sua forma de incidência.

TRIBUTOS INCIDENTES SOBRE O FATURAMENTO

Estes tributos incidem sobre o faturamento bruto mensal, tendo impacto muito alto sobre o desempenho financeiro do consultório e, portanto, sobre o custo final dos serviços prestados. Isso porque eles têm que ser pagos mesmo que não haja lucro real. O ônus tributário acaba sendo suportado pelo consumidor final, uma vez que ele está incluído no preço final dos produtos e serviços. O imposto sobre serviços (ISS), o programa de integração social (PIS) e a contribuição para o financiamento da seguridade social (COFINS) são os principais exemplos.

Imposto Sobre Serviços (ISS)

Cobrado pelos serviços prestados no local do estabelecimento prestador ou, na falta do estabelecimento, no local de domicílio do prestador. As alíquotas são fixadas por lei municipal e variam entre 2-5% do faturamento. O recolhimento é mensal, até o dia 10 do mês seguinte ao mês trabalhado. A base de cálculo é o preço dos serviços prestados.

Programa de Integração Social (PIS/PASEP)

O PIS é uma contribuição social que tem como objetivo integrar o empregado na participação e no desenvolvimento da empresa, assegurando a ele e ao servidor público o usufruto do patrimônio individual e progressivo. As alíquotas do PIS são de 0,65% para o regime cumulativo, facultado aos regimes de lucro presumido ou arbitrado e de 1,65% para o regime não cumulativo, facultado ao regime de lucro real. A base de cálculo é a receita bruta mensal. O pagamento deverá ser feito até o dia 20 do mês seguinte ao faturamento.

Contribuição para o Financiamento da Seguridade Social (COFINS)

Contribuição social que tem como objetivo financiar os programas sociais do governo federal. As alíquotas da COFINS são de 3,0% para o regime cumulativo e de 7,6% para o regime não cumulativo. O fato gerador é o auferimento de receita mensal pelo consultório. Estão isentas da COFINS as micro e pequenas empresas enquadradas no Simples Nacional. A base de cálculo é a receita bruta mensal. O pagamento deverá ser feito até o dia 20 do mês seguinte ao faturamento.

TRIBUTOS INCIDENTES SOBRE O LUCRO

Estes tributos incidem somente se o consultório auferir lucro líquido no período, isto é, se houver resultado positivo entre a receita e a dedução dos respectivos gastos. Portanto, o lucro líquido será o fato gerador para estes tributos de tal forma que, se não existir lucro, não existirá a obrigação de pagamento pelo consultório. Não é necessário que o lucro tenha sido efetivamente recebido pelo consultório (disponibilidade financeira) para que haja incidência dos tributos. Basta que o consultório tenha adquirido o direito de crédito sobre o lucro (disponibilidade econômica).

São tributos que incidem sobre o lucro: o imposto de renda de pessoa jurídica (IRPJ) e a contribuição social sobre o lucro líquido (CSLL). A base de cálculo de ambos os tributos dependerá do regime de tributação. Portanto, antes de vermos os tributos em si, veremos os diferentes regimes de tributação e suas peculiaridades.

Uma vez escolhido o regime tributário, o consultório permanecerá nele por, pelo menos, um ano. A mudança de regime só pode ser feita após o término do ano calendário. Portanto, a escolha do regime mais adequado é importante para evitar o pagamento de impostos em excesso. Em geral, deve-se escolher o regime que apresente a menor base de cálculo. Como o desempenho financeiro do consultório muda anualmente, a análise do regime tributário também deve ser anual para mantê-lo no regime no qual a carga tributária será menor.

Desta forma, é importante que o médico conheça as possibilidades e questione o contador (muitos deixam a desejar na assistência e cabe a você estimulá-lo a analisar sua empresa de forma a pagar menos tributos) sobre o melhor regime de tributação para seu consultório.

REGIMES DE TRIBUTAÇÃO

Após determinado o valor do lucro, o cálculo dos tributos ocorre mediante a aplicação das alíquotas, que são de 9% para a CSLL e de 15% para o IRPJ. Caso o lucro exceda R$ 20 mil mensais, o IRPJ terá um adicional de 10% sobre o valor excedente. Por opção do contribuinte ou por determinação legal, os lucros das empresas podem ser tributados por um dos seguintes regimes, que irão interferir apenas na base de cálculo sobre a qual serão aplicadas as alíquotas acima.

Lucro Real (LR)

Esta modalidade é destinada às instituições que tiveram receita anual acima de R$ 48 milhões no ano calendário anterior. Usualmente, destinado a grandes instituições, tais como bancos, empresas de seguros, cooperativas de crédito, imobiliárias, grandes hospitais ou sociedades de crédito.

Lucro Presumido (LP)

É uma modalidade prática na apuração da base de cálculo do IRPJ e da CSLL, pois corresponde ao resultado da aplicação de percentuais fixados em lei sobre a receita bruta, em cada trimestre. Esta modalidade é destinada às empresas que faturam até R$ 48 milhões ao ano. Usualmente, destinado a empresas de médio porte, tais como consultórios, clínicas e lojas. A escolha por esta modalidade é feita quando do pagamento da primeira ou única quota do IRPJ referente ao primeiro período de apuração no ano e será mantida até o término do ano calendário.

Os percentuais para determinar a base de cálculo no regime de LP são fixados em lei, de acordo com o tipo de atividade e, por conseguinte, relacionada com o objetivo social previsto em seu contrato ou estatuto. Quando a receita provém da prestação de serviços (como é o caso do consultório), a base de cálculo para o IRPJ e CSLL será determinada mediante a aplicação do percentual de 32% (Tabelas 1, 2, 3 e 4). No caso de um consultório, é sobre esta base de cálculo que se aplicam as alíquotas de 15% do IRPJ e de 9% da CSLL, além do adicional de 10% do IRPJ sobre o valor que ultrapassar R$ 20 mil.

Tabela 1. Percentuais para determinação da base de cálculo do IRPJ e CSLL para alguns ramos de atividade. Em azul, os percentuais em que se encaixa o consultório, no regime de LP.

| Atividade |

% do IRPJ |

% da CSLL |

| Indústria e comércio |

8 |

12 |

|

Revenda de combustíveis |

1,6 |

12 |

| Prestação de serviços em geral |

32 |

32 |

| Serviços hospitalares |

8 |

12 |

| Transporte de carga |

8 |

12 |

| Demais serviços de transporte |

16 |

12 |

Tabela 2. Determinação da base de cálculo e alíquotas para IRPJ e CSLL no LP.

| IRPJ | CSLL | |||

| Comércio | Serviços | Comércio | Serviços | |

| Base de cálculo | 8% | 32% | 12% | 32% |

| Alíquotas | 15% |

9% |

||

| Adicional* | 10% | |||

|

Total |

1,2% | 4,8% | 1,08% |

2,88% |

* Aplicado ao montante que exceder R$ 20 mil no lucro.

Tabela 3. Cálculo do IRPJ e CSLL trimestrais no LP para um consultório. Neste exemplo, o adicional de 10% do IRPJ não se aplica porque o LP é inferior a R$ 20mil.

| Receita bruta no 1o trimestre | IRPJ | CSLL | |||

| Atividade | R$ | % | Base de cálculo | % | Base de cálculo |

| Consultas | 30.000,00 | 32% | 9.600,00 | 32% | 9.600,00 |

| Exames | 20.000,00 | 32% | 6.400,00 | 32% | 6.400,00 |

| Procedimentos | 10.000,00 | 32% | 3.200,00 | 32% | 3.200,00 |

| Total | 60.000,00 | LP | 19.200,00 | LP | 19.200,00 |

| Alíquota -15% | 2.880,00 | Alíquota – 9% | 1.728,00 | ||

| Adicional – 10% | 0 | ||||

| IRPJ devido | 2.880,00 | CSLL devida | 1.728,00 | ||

Tabela 4. Cálculo do IRPJ e CSLL trimestrais no LP para um consultório. Neste exemplo, o adicional de 10% no IRPJ é aplicado aos R$ 37,6 mil excedentes aos R$ 20 mil.

| Receita bruta no 1o trimestre | IRPJ | CSLL | |||

| Atividade | R$ | % | Base de cálculo | % | Base de cálculo |

| Consultas | 90.000,00 | 32% | 28.800,00 | 32% | 28.800,00 |

| Exames | 60.000,00 | 32% | 19.200,00 | 32% | 19.200,00 |

| Procedimentos | 30.000,00 | 32% | 9.600,00 | 32% | 9.600,00 |

| Total | 180.000,00 | LP | 57.600,00 | LP | 57.600,00 |

| Alíquota -15% | 8.640,00 | Alíquota – 9% | 5.184,00 | ||

| Adicional – 10% | 3.760,00 | ||||

| IRPJ devido | 12.400,00 | CSLL devida | 5.184,00 | ||

Ao optar pelo LP, o livro caixa deve ser escriturado tanto por opção do consultório quanto para atender ao fisco. No livro caixa deve constar toda a movimentação financeira, inclusive todas as contas bancárias do consultório. Esta opção limita a distribuição dos lucros em até o valor correspondente ao lucro presumido, diminuído dos tributos que incidem sobre o faturamento a que estiver sujeito o consultório. Desta forma, para que a distribuição do lucro seja efetiva, é essencial manter a escrituração contábil completa em consonância com a legislação vigente.

Simples Nacional (SN)

Esta modalidade é destinada às empresas que tem receita anual de até R$ 3,6 milhões, gerando impacto tributário menor, além de utilizar guia única para o pagamento de todos os tributos.

Neste regime, o recolhimento é mensal (até o dia 20 do mês subsequente) e unificado para quase todos os tributos, incluindo o ISS. Usualmente, destinado a micro e pequenas empresas e empresas de pequeno porte. Para a adoção do SN, existem algumas restrições tais como: a empresa não pode ser Sociedade Anônima, devendo ser Sociedade Limitada; não pode ser resultante de qualquer forma de desmembramento patrimonial e os sócios só podem ser pessoas físicas domiciliadas no Brasil.

O valor do recolhimento mensal no SN corresponde ao resultado da aplicação de uma alíquota sobre a receita bruta auferida no mês. Esta alíquota varia de acordo com a atividade da empresa e é determinada em função da receita bruta total acumulada nos últimos 12 meses anteriores ao mês de incidência. No caso de consultórios, a alíquota varia de 16,93% a 22,45% conforme a receita bruta anual, tanto para consultas quanto para exames complementares e procedimentos.

Tabela 5. Cálculo do tributo mensal no SN para um consultório.

| Receita bruta dos últimos 12 meses (R$) | Receita bruta no mês (R$) | Anexo | Alíquota | Valor no SN (R$) |

|

1.200.000,0 |

100.000,00 |

VI |

20,34% |

20.340,00 |

Lucro Presumido versus Simples Nacional

A comparação entre os diferentes regimes tributários permite que o médico escolha o regime mais adequado de acordo com as peculiaridades do consultório. Para auxiliar na decisão, tomemos um exemplo:

Sejam dois consultórios com os seguintes faturamentos nos últimos 12 meses e sujeitos a alíquotas de ISS de 3%:

| Empresa | Atividade | Faturamento anual | Folha de pagamento |

| Consultório A | Prestação de serviços | 1.200.000,00 | 14% |

| Consultório B | Prestação de serviços | 1.200.000,00 | 2% |

No regime de LP, o consultório A pagará os seguintes tributos:

- PIS = R$ 7.800,00 (0,65% x 1.200.000,00).

- COFINS = R$ 36.000,00 (3% x 1.200.000,00).

- ISS = R$ 36.000,00 (3% x 1.200.000,00).

- IRPJ = LP = R$ 384.000,00 (32% x 1.200.000,00). IRPJ = R$ 57.600,00 (15% x 384.000,00). Adicional = 36.400,00 (10% x (384.000,00 – 20.000,00)). Total de IRPJ = R$ 94.000,00.

- CSLL = LP = R$ 384.000,00 (32% x 1.200.000,00). CSLL = R$ 34.560,00 (9% x 384.000,00).

- Folha de pagamento = R$ 168.000,00 (14% x 1.200.000,00).

- Total de tributos (PIS, COFINS, ISS, IRPJ, CSLL, Folha de pagamento) = R$ 376.360,00.

No regime de SN, por tratar-se de prestação de serviços na área da saúde, a alíquota é de 20,34% para esta faixa de faturamento (16,08% de IRPJ, PIS, CSLL e COFINS e acrescida dos 4,26% de ISS). O valor pago em um ano será de R$ 244.080,00 (20,34% x 1.200.000,00).

Portanto, para o consultório A, o regime tributário mais vantajoso é o SN, representando uma economia anual de R$ 132.280,0.

No regime de LP, o consultório B pagará os seguintes tributos:

- PIS = R$ 7.800,00 (0,65% x 1.200.000,00).

- COFINS = R$ 36.000,00 (3% x 1.200.000,00).

- ISS = R$ 36.000,00 (3% x 1.200.000,00).

- IRPJ = LP = R$ 384.000,00 (32% x 1.200.000,00). IRPJ = R$ 57.600,00 (15% x 384.000,00). Adicional = 36.400,00 (10% x (384.000,00 – 20.000,00)). Total de IRPJ = R$ 94.000,00.

- CSLL = LP = R$ 384.000,00 (32% x 1.200.000,00). CSLL = R$ 34.560,00 (9% x 384.000,00).

- Folha de pagamento = R$ 24.000,00 (2% x 1.200.000,00).

- Total de tributos (PIS, COFINS, ISS, IRPJ, CSLL, Folha de pagamento) = R$ 232.360,00.

No regime de SN, por tratar-se de prestação de serviços na área da saúde, a alíquota é de R$ 20,34% para esta faixa de faturamento (16,08% de IRPJ, PIS, CSLL e COFINS e acrescida dos 4,26% de ISS). O valor pago em um ano será de R$ 244.080,00 (20,34% x 1.200.000,00).

Portanto, para o consultório B, o regime tributário mais vantajoso é o LP resentando uma economia anual de R$ 11.720,00.

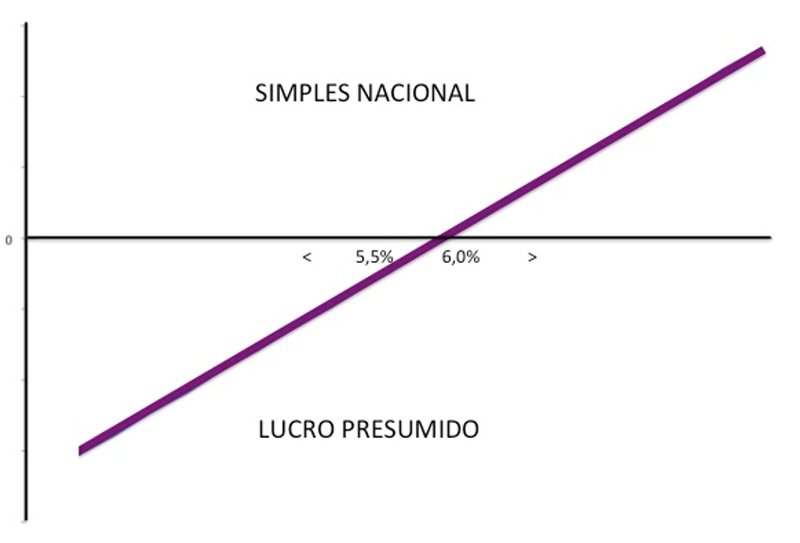

Reparem que, para empresas do mesmo ramo de atividade e com faturamentos semelhantes, o peso dos encargos com a folha de pagamento irá determinar o melhor regime. De uma forma geral, o SN torna-se vantajoso para um consultório quando o gasto com funcionários passa a representar mais do que 6% do faturamento.

De uma forma geral, o SN torna-se vantajoso para um consultório quando o gasto com funcionários passa a representar mais do que 6% do faturamento.

Na Figura 1, esta relação pode ser vida de forma mais clara. Para um consultório com faturamento anual de R$ 1.200.000,0 e com uma alíquota de ISS de 3%, o fator determinante do melhor regime tributário será o percentual que a folha de pagamento representa sobre o faturamento.

Quando a folha de pagamento representa até 5,5% do faturamento, o regime de LP é mais vantajoso, pois a carga tributária por este regime é menor do que no SN. Quando o impacto da folha de pagamento estiver entre 5,5-6,0% praticamente não há diferença com relação aos dois regimes. No entanto, nesta situação, o SN é mais vantajoso pela praticidade de DARF única. Com a folha de pagamento representando percentuais acima de 6,0% do faturamento, o SN passa a ser mais vantajoso.

O QUE VIRÁ PELA FRENTE EM TERMOS DE TRIBUTAÇÃO?

No dia 27 de outubro/2016, foi sancionado o Projeto de Lei Complementar 25/07, que aumenta o limite máximo de receita bruta para pequenas empresas participarem do regime especial de tributação do Simples Nacional, além de reduzir a tributação dos profissionais da Medicina, que agora começa a partir de 6%. As mudanças valerão a partir de 1º de janeiro de 2018 e os médicos que optarem pelo novo regime pagarão o tributo unificado por meio do anexo III da Lei, com menores alíquotas. Desde que, no entanto, a relação entre folha de salários e receita bruta seja maior que 28%. Caso contrário, os médicos serão tributados com alíquotas menos favoráveis do anexo V, que tem taxas a partir de 15,5%. Entretanto, antes de mudar para este novo regime, é preciso avaliar se é vantajoso para cada consultório.

Lucro Arbitrado (LA)

Em princípio, este regime sugere uma situação punitiva por ser aplicada por uma autoridade tributária ou mesmo pelo próprio contribuinte (quando este conhecer sua receita bruta), quando a pessoa jurídica deixar de cumprir as obrigações acessórias relativas à determinação do lucro real ou presumido.

PLANEJAMENTO TRIBUTÁRIO

O planejamento tributário visa a reduzir, de forma legítima, a carga tributária do consultório, seja por meio da não ocorrência do fato gerador, do uso dos benefícios fiscais ou mesmo evitando as contingências fiscais. A forma legal de reduzir a carga tributária chama-se elisão fiscal e é feita por meio do planejamento tributário. Esta difere da sonegação fiscal, que é a forma illegal de reduzir os tributos.

A forma legal de reduzir a carga tributária chama-se elisão fiscal e é feita por meio do planejamento tributário.

O planejamento tributário deixou de ser um luxo e passou a ser uma necessidade para a sobrevivência do consultório por conta da alta carga tributária. Se a redução da carga tributária estiver estruturada de forma lícita, o fisco deve aceitá-la.

O planejamento tributário possibilita boa economia para o consultório, por reduzir a carga tributária utilizando métodos e procedimentos técnicos que permitem o estudo personalizado e minucioso dos diversos setores e atividades do consultório. Desta forma, o planejamento tributário deve ser individualizado para cada perfil de consultório.

Vejamos, a seguir, as diferentes formas de elisão fiscal.

1) Evitar a incidência do fato gerador

Uma das formas de evitar o fato gerador dos tributos é substituir a maior parte do valor do pró-labore dos sócios do consultório por distribuição de lucros, pois a partir de janeiro/1996 eles não sofrem incidência do IRPJ nem na fonte nem na declaração. Dessa forma, evita-se a incidência do INSS (20%) e do IRPF na fonte (27,5%) sobre o valor retirado como lucros em substituição do pró-labore.

2) Reduzir o montante do tributo, sua alíquota ou reduzir a base de cálculo do tributo

Existem várias formas de reduzir a carga tributária por meio destes mecanismos.

2.1. Escolher corretamente o regime tributário para o consultório: Como o desempenho do consultório muda anualmente, é preciso rever o regime tributário todos os anos para escolher o melhor. Para isso, médicos precisam cobrar continuamente seus contadores.

2.2. Trocar o desconto financeiro, condicionando a sua existência a evento definido (pagamento no prazo, fidelidade, etc.) pelo desconto comercial: Por exemplo, caso o consultório deseje premiar os clientes que pagam pontualmente (por exemplo, uma consulta particular, um exame, ou mesmo um procedimento), bastaria conceder desconto relativo ao evento na próxima consulta ou exame, como desconto comercial. A economia de tributos para um consultório optante pelo LP pode chegar até 6,73% do valor do desconto concedido. O cálculo é o seguinte:

- 3% a título de COFINS (alíquota do lucro presumido);

- 0,65% a título de PIS (alíquota do lucro presumido);

- até 2% a título de IRPJ/LP (8% x até 25% de alíquota do IRPJ);

- e até 1,08% a título de CSLL/LP (12% x alíquota de 9% da CSLL).

Interessante observar que, para o cliente, o desconto comercial também pode ser menos oneroso, já que, quando for tributado pelo LP, o custo tributário pode chegar a 37,65 % do desconto financeiro obtido (IRPJ até 25%, CSLL até 9%, PIS e COFINS 3,65%). Como desconto comercial, este custo não existe.

2.3. Reduzir o IRPJ a pagar com compensações na fonte: Podem ser compensados, mediante dedução do IRPJ devido pelas empresas, os valores retidos na fonte, como: a) remuneração de serviços profissionais, comissões, propaganda e publicidade, limpeza, conservação de imóveis, segurança, vigilância e locação de mão de obra; b) rendimentos de aplicações financeiras; c) importâncias recebidas de entidades de administração pública federal, pelo fornecimento de bens e serviços; d) juros do capital próprio pago ou creditado por empresa da qual tenha participação societária. Base: Regulamento do Imposto de Renda (artigos 229 e 231).

2.4. Não tributação de INSS e FGTS por gastos com veículos: O valor pago pelas empresas para ressarcimento dos gastos dos empregados que utilizam seus veículos a serviço da empresa não sofrerá incidência de INSS ou FGTS, desde que devidamente comprovada a despesa (notas fiscais). Base: artigo 214, parágrafo 9, item XVIII do Regulamento da Previdência Social.

2.5. Registro e escrituração do Livro Caixa (LC): O registro em Livro Caixa deve ser feito por aqueles profissionais autônomos e liberais que possuem rendimento de trabalho não assalariado. Os registros de pagamentos e recebimentos devidamente feitos no LC servem, além de uma ferramenta financeira, para fins de imposto de renda, uma vez que muitas das despesas ali registradas podem ser deduzidas da base de tributação.

Ao proceder ao ajuste anual, o médico que trabalhou em consultas com diferentes pacientes e fez a escrituração do LC informa os valores recebidos na parte denominada “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior”. Caso tenha sido prestado serviço para pessoa jurídica, o campo a ser preenchido é o “Rendimentos Tributáveis Recebidos de Pessoas Jurídicas”.

As receitas são facilmente apresentáveis, pois são os valores que um médico obtém decorrentes da atividade normal de sua clínica ou de seu consultório. Estes valores podem vir de particulares ou de convênios médicos.

Já as despesas são aqueles gastos que um médico se obriga a realizar para poder exercer sua profissão normalmente, como materiais de procedimentos e até os gastos com secretária, tudo o que permitir que a atividade seja melhor realizada. Uma vantagem está aqui, pois o trabalho que foi feito uma vez poderá ser reaproveitado. As deduções são incluídas na coluna Livro Caixa na parte conhecida como “Rendimentos Tributáveis Recebidos de Pessoas Físicas e do Exterior”.

Podem ser deduzidas do IRPJ as despesas de custeio (gastos rotineiros), desde que estejam ligadas à atividade principal do profissional. Entre essas despesas estão o aluguel, os gastos com contas de consumo como energia elétrica, água e telefone, que são utilizadas no dia-a-dia e possuem os documentos que comprovam a ocorrência. As despesas gerais como passagens, hospedagem, deslocamento, alimentação e até mesmo inscrição em congressos e seminários da área podem ser relacionadas em LC e deduzidas da base tributável do IR.

Gastos com a aquisição de hardware, software e livros utilizados para desempenho de atividades médicas também irão compor a base de deduções do IR. Com a devida comprovação e registro, a assinatura de publicações da área poderá ser deduzida da base de tributação do IR. No entanto, todos os documentos relativos a essa operação precisam estar disponíveis, já que podem ser requisitados.

Tomem cuidado com as despesas não dedutíveis, que são aquelas que não poderão ser informadas em sua declaração. Entre elas estão despesas com transporte e locomoção, tíquetes de caixa registradora que não discriminam os gastos bem como a depreciação de bens e benfeitorias em imóveis próprios.

3) Retardar o pagamento do tributo, postergando (adiando) o seu pagamento, sem a ocorrência da multa

3.1. Transferir o faturamento da empresa do dia 30 (ou 31) para o 1º dia do mês subsequente: Com isto, ganha-se 30 dias adicionais para pagamento do PIS, COFINS, SIMPLES, ICMS, ISS, IRPJ e CSLL (Lucro Real por estimativa), se for final de trimestre até 90 dias do IRPJ e CSLL (Lucro Presumido ou Lucro Real trimestral).

3.2. Ganho de capital e tributação: O ganho de capital apurado na venda de bens do imobilizado deverá ser apurado por qualquer empresa, independentemente de ser optante pelo SN, LP ou LR, para fins de tributação do IR. O ganho de capital é a diferença positiva entre o valor de venda e o custo contábil. A determinação do ganho ou perda de capital terá por base o valor contábil do bem, assim entendido o que estiver registrado na escrituração e diminuído, se for o caso, da depreciação, amortização ou exaustão acumulada (artigo 418 do Regulamento do IR).

É possível adiar a tributação do ganho de capital obtido na desapropriação de bens, desde que:

I – o ganho de capital seja transferido para reserva especial de lucros;

II – apliquem, no prazo máximo de dois anos do recebimento da indenização, na aquisição de outros bens do ativo permanente, importância igual ao ganho de capital;

III – discriminem, na reserva de lucros, os bens objeto da aplicação de que trata o inciso anterior, em condições que permitam a determinação do valor realizado em cada período de apuração (artigo 422 do Regulamento do Imposto de Renda).

3.3. Utilizar a exceção quanto à arrecadação de tributos de forma a postergar o pagamento do tributo para o momento mais adequado ao fluxo financeiro do consultório: Uma destas exceções, para as empresas tributadas pelo LP é considerarem as receitas das vendas de bens e serviços na medida dos recebimentos. Para isso, devem adotar o regime de caixa para determinar a incidência dos tributos. Neste caso, tanto as contribuições sobre o faturamento (COFINS, ISS e PIS) quanto a base de cálculo para pagamento do IRPJ e CSLL podem ser apuradas no período correspondente ao efetivo recebimento da receita. Desta forma, o consultório evita ter que pagar os tributos antes de ter recebido, de fato, o dinheiro.

4) Eliminar as contingências tributárias

Isto é feito por meio do adequado controle interno das atividades do consultório, da correta confecção das demonstrações contábeis e mesmo do conhecimento das leis tributárias. Desta forma, evita-se que recaiam multas sobre o consultório, seja pela não entrega de declarações acessórias ou pelo descumprimento dos prazos estipulados em lei.

Nestes casos, o contador tem papel fundamental no sentido de detectar, com antecedência, algo que possa levar à contingência fiscal. Caso necessário, o consultório também pode contratar uma auditoria tributária para cumprir tal função.

CONCLUSÃO

Para concluir, vimos o quão importante é o planejamento tributário do consultório como forma de reduzir a carga tributária. Este planejamento deve ser feito regularmente em conjunto com o contador para manter o consultório sempre no regime tributário mais adequado, usufruir dos benefícios e evitar as contingências fiscais. Desta forma, será possível reduzir os gastos e aumentar a lucratividade sem infringir a lei.